Обзор современной институциональной структуры и

финансовых показателей страхового сектора КазахстанаСтраница 5

за 2009 год

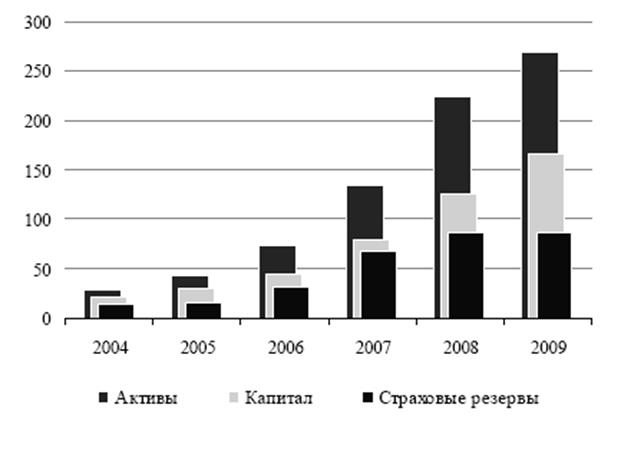

Активы страховых (перестраховочных) организаций за 2009 год увеличились на 20%, составив по состоянию на 1 января 2010 года 269 млрд. тенге. При этом, с начала 2005 года активы увеличились более чем в 9 раз (рисунок 21).

Рисунок 21. Динамика активов, капитала и страховых резервов

млрд. тенге

Быстрому росту активов способствовали следующие факторы:

1) высокие темпы роста страховых премий;

2) низкие показатели убыточности;

3) поэтапная капитализация страховых организаций;

4) увеличение количества страховых организаций, в том числе с государственным и иностранным участием;

5) изменения в учете страховых резервов и доли перестраховщика;

6) использование прибыли на развитие страховой организации, а не на выплату дивидендов акционерам.

Можно отметить, что за рассматриваемый период страховые организации стали важными институциональными инвесторами, размещая свободные средства, в том числе страховые резервы в надежные и ликвидные финансовые инструменты.

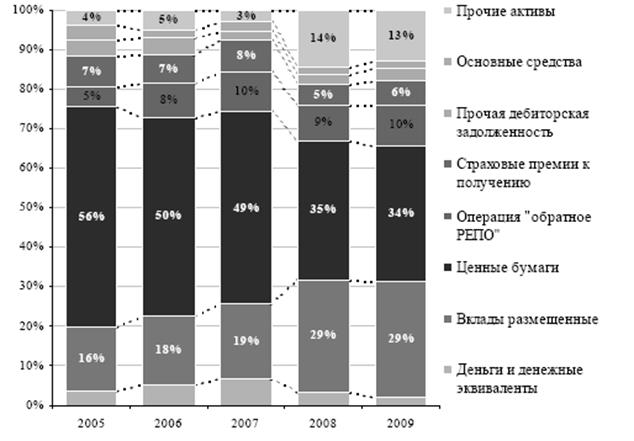

Суммарный размер инвестиционного портфеля составляет 204 млрд. тенге или 76% от общей стоимости активов. За период с начала 2005 года структура активов страховых организаций несколько изменилась: значительно увеличилась доля вкладов в банках второго уровня, уменьшилась доля ценных бумаг (рисунок 22).

Данная тенденция связана с изменением требований к размещению активов, в частности:

1) исключены требования к обязательному наличию государственных бумаг в размере 20% от активов;

2) установлены лимиты по максимальному размещению активов в одном юридическом лице / банковском конгломерате. Изменение структуры общих активов также связано с инвестиционной политикой отдельных страховщиков, размещающих значительную часть средств во вклады банков второго уровня.

Рисунок 22. Структура активов страховых организаций

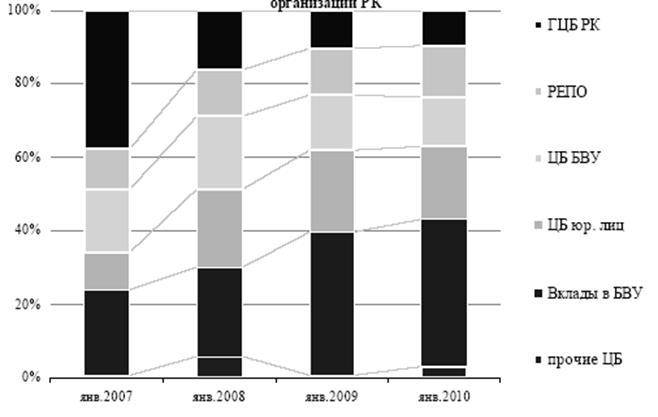

Кроме того, 2008-2009гг. отмечается увеличение прочих активов в структуре совокупных активов, что связано с изменением нормативных правовых актов по ведению бухгалтерского учета в страховых (перестраховочных) операций в целях приведения учета в соответствие с международными стандартами финансовой отчетности. В соответствии с поправками в финансовую отчетность осуществлен переход отражения активов на брутто основе, т.е. доля перестраховщика в страховых резервах перенесена в активную часть бухгалтерского баланса. В структуре инвестиционного портфеля с начала 2006 года наблюдается снижение доли государственных бумаг РК, что связано с внесением изменений в Инструкцию по пруденциальным нормативам страховых (перестраховочных) организаций в части исключения минимального объема инвестиций в государственные ценные бумаги РК в размере 20% от активов по балансу (Рисунок 23).

Данный норматив был исключен в целях предоставления возможности страховым (перестраховочным) организациям инвестировать временно свободные средства в иные инструменты с высокой доходностью. С этого периода значительно увеличились объемы инвестиций во вклады банков второго уровня и корпоративные ценные бумаги казахстанских эмитентов.

Рисунок 23. Структура инвестиционного портфеля страховых организаций РК

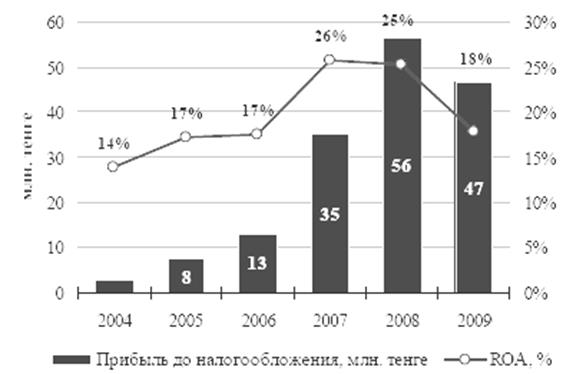

Страховой сектор остается одним из самых рентабельных секторов финансового рынка. Рентабельность активов в 2009 году составила 18%. Для сравнения: рентабельность активов банковского сектора составила 0,1%.

Нераспределенный чистый доход текущего года банков составил 15,3 млрд. тенге, в то время как чистый доход страховых (перестраховочных) организаций составил 41,9 млрд. тенге. Сумма прибыли до налогообложения составляет 47 млрд. тенге (Рисунок 24).

Рисунок 24. Прибыль до налогообложения и рентабельность активов за 2004-2009гг.

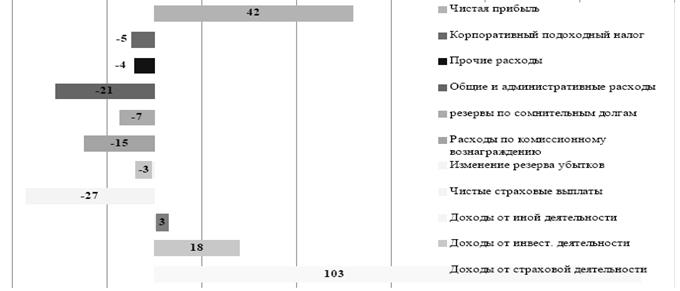

Основным источником доходов страховых организаций являются страховые премии. Совокупный объем собранных премий в 2009 году составил 133 млрд. тенге, из них 60 млрд. тенге передано в перестрахование (45% от общих страховых премий). Совокупный доход от страховой деятельности составил 103 млрд. тенге, из них 96 млрд. тенге относятся к заработанным страховым премиям и 7 млрд. тенге к доходам в виде комиссионного вознаграждения (рисунок 25).

Рисунок 25. Структура прибыли страховых организаций

Доходы от инвестированных активов составили 18,1 млрд. тенге и прочие доходы 2,8 млрд. тенге.

Другие материалы:

Банковские

услуги и операции

Банковская услуга – деятельность банка, осуществляемая по поручению и в интересах клиента с целью удовлетворения его потребностей в банковском обслуживании. Услуга обычно ассоциируется с конечным результатом. Это результат полезной деятельности, направленной на удовлетворение определенных потребно ...

Эмитенты еврооблигаций и инвесторы

еврооблигация фондовый корпорация рынок

Как уже указывалось ранее, еврооблигации

являются ценными бумагами, эмитируются в евровалютах, размещаясь среди зарубежных инвесторов при помощи международного синдиката андеррайтеров. Андеррайтер – лицо, принявшее на себя обязанность разместить ценные бум ...

Сущность

денег, их функции

Сущность денег. Выступая необходимым элементом товарного производства, активным компонентом всех экономических процессов в национальных и мировом хозяйствах, деньги представляют собой очень сложное, многогранное и постоянно развивающееся общественно-экономическое явление. В связи с этим трактовка ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки