Обзор современной институциональной структуры и

финансовых показателей страхового сектора КазахстанаСтраница 1

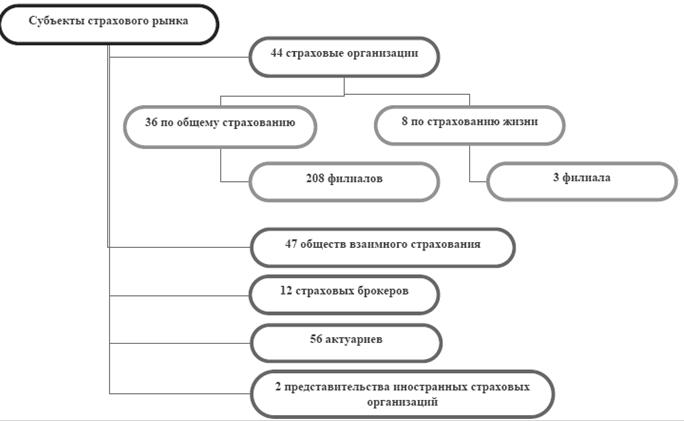

По состоянию на 1 января 2010 года на страховом рынке Казахстана осуществляют лицензированную деятельность 44 страховые организации, из них 8 – в отрасли «страхование жизни», 36 – в отрасли «общее страхование».

С начала 2007 года лицензию на осуществление деятельности в отрасли «общее страхование» получили 2 страховые организации АО «СК «Астана-Финанс» и АО «СК «Гарантия», по отрасли «страхование жизни» получили 3 страховые организации – АО «Чешская Страховая Компания Казахстан», АО «СК «Alliance - Страхование Жизни» и АО «Компания по страхованию жизни «Астана-Финанс» [13].

3 страховые компании являются участниками крупных международных страховых групп – АО «ЭйАйДжи Казахстан» (AIG) и АО «СК «Allianz Казахстан» (Allianz S.E.), АО «Чешская Страховая Компания Казахстан» (PPF Group N.V.). В 2007 году международная страховая группа Allianz S.E. выкупила контрольный пакет акций АО «СК «АТФ Полис». Действуют 2 представительства российских страховщиков – Ингосстрах и РОСНО.

Кроме того, лицензированную деятельность осуществляют 12 страховых брокеров (из них Aon Казахстан, Марш (страховые брокеры) и EOS RISQ Kazakhstan входят в структуру международных страховых брокеров) и 56 актуариев.

Рисунок 5. Институциональная структура страхового сектора

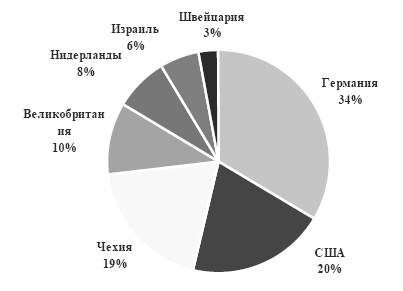

Сумма участия нерезидентов в уставном капитале страховых организаций (включая косвенное участие) составляет 5,1 млрд.тенге или 14% от общей суммы уставного капитала страховых организаций.

Значительная часть иностранного капитала приходится на Германию, США и Чехию (Рисунок 6).

Рисунок 6. Распределение доли нерезидентов в уставном капитале по странам (включая косвенное участие)

Страховые организации указанных стран открыли дочерние страховые организации в Казахстане. Остальные страны, за исключением Израиля, имеют косвенное участие в капитале страховых организаций через банки второго уровня. В уставном капитале 16 страховых организаций участвуют банки второго уровня [13].

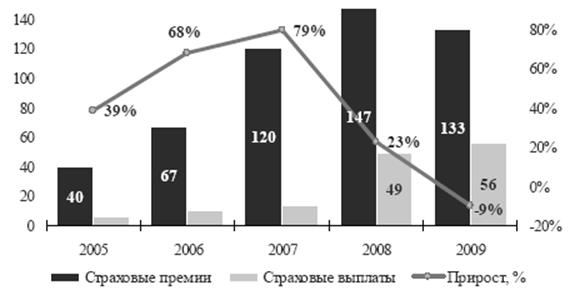

На страховом секторе в 2009 году был отмечен спад общего объема поступления страховых премий. Основным фактором риска для страхового рынка в настоящее время остается снижение платежеспособного спроса на страхование. Не секрет, что высокие темпы роста страхового рынка с начала 2004 были связаны с активизацией банковского кредитования. Поэтому снижение объемов кредитования негативно отразилось на объемах страховых премий.

Рисунок 7. Динамика страховых премий, страховых выплат (млрд. тенге) и прироста страховых премий (%)

Развитие страхового сектора в 2009 году поддерживалось ростом страховых премий по обязательным видам страхования. Объем страховых премий, собранных страховыми организациями по договорам прямого страхования составил 133 млрд. тенге, снизившись по сравнению с 2008 годом на 9% (или на 14 млрд. тенге) (Рисунок 7).

Замедлению темпов роста способствовало уменьшение страховых премий по добровольному имущественному страхованию (на 27 млрд. тенге), а также по страхованию от несчастных случаев (на 2,2 млрд. тенге) (таблица 6). При этом положительное влияние на динамику развития страхового рынка оказало обязательное страхование (прирост на 52 %).

Таблица 6. Динамика страховых премий в 2008-2009гг.

|

Класс страхования |

2008 |

2009 |

Абсолют. отлонен. |

Темп роста, % |

|

Обязательное страхование |

19668 |

29989 |

10321 |

52% |

|

- ГПО владельцев транспортных средств |

8063 |

16868 |

8805 |

109% |

|

- ГПО работодателя |

7962 |

9585 |

1623 |

20% |

|

Добровольное личное страхование |

16193 |

18884 |

2690 |

17% |

|

- страхование жизни |

2672 |

1793 |

-879 |

-33% |

|

- аннуитетное страхование |

1991 |

3986 |

1995 |

100% |

|

- страхование от несчастных случаев |

69494 |

736 |

-2213 |

-32% |

|

- страхование на случай болезни |

4579 |

8365 |

3786 |

83% |

|

Добровольное имущественное страхование |

111482 |

84615 |

-24868 |

-24% |

|

- страхование автомобильного транспорта |

6589 |

4906 |

-1683 |

-26% |

|

- страхование железнодорожного транспорта |

230 |

1817 |

1587 |

691% |

|

- страхование имущества |

32925 |

26760 |

-6165 |

-19% |

|

- страхование гражданско-правовой ответственности |

20581 |

25749 |

5168 |

25% |

|

- страхование от прочих финансовых убытков |

42242 |

16459 |

-25783 |

-61% |

|

Всего |

147343 |

133488 |

-13856 |

-9% |

|

П р и м е ч а н и е - Данные АФН | ||||

Другие материалы:

Горизонтальный и вертикальный анализ бухгалтерского

баланса

Проведение горизонтального (временного) анализа заключающегося в выявлении тенденций изменения статей баланса и на основании этот вычисления темпов их роста (прироста).

Для объективной оценки динамики изменения (роста/падения) балансовых статей целесообразно проводить горизонтальный анализ за ряд ...

Обязательное страхование профессиональной ответственности

Обозначим отдельные проблемы, которые встречаются в научных дискуссиях и правоприменительной практике. Первая проблема касается определения правовой природы страхования профессиональной ответственности и перечисления страховых случаев[62].

Страхование профессиональной ответственности нотариусов п ...

Структура привлеченных ресурсов

Таблица №6

Структура привлеченных вкладов (депозитов) юридических лиц

Вид валюты

2007

2008

2009

размещено (в млн)

удельный вес (в %)

размещено (в млн)

удельный вес (в %)

размещено (в млн)

удельный вес (в %)

национальная (руб)

1165351

54,28

2095557 ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки