Эмитенты еврооблигаций и инвесторыСтраница 1

еврооблигация фондовый корпорация рынок

Как уже указывалось ранее, еврооблигации

являются ценными бумагами, эмитируются в евровалютах, размещаясь среди зарубежных инвесторов при помощи международного синдиката андеррайтеров. Андеррайтер – лицо, принявшее на себя обязанность разместить ценные бумаги за счет и по поручению эмитента, от имени эмитента или от своего имени, но [7].

После размещения облигаций на первичном рынке облигации могут котироваться и на вторичном. В большинстве своем еврооблигации эмитируются в форме на предъявителя, а не в именной / регистрированной форме, что делает еврооблигации достаточно привлекательными для инвесторов, но не совсем честными перед налоговыми органами. Банк, обслуживающий эмиссии еврооблигаций, получает комиссионные в виде дисконта от эмиссионной цены. Еврооблигации могут давать постоянный процент или эмитироваться в форме полисов с плавающим процентом.

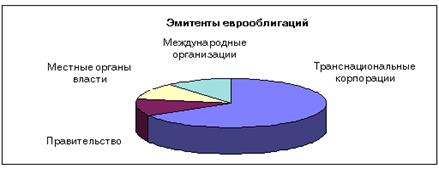

Участниками рынка еврооблигаций выступают, в первую очередь, крупные транснациональные корпорации, международные организации, государственные органы, поскольку сфера распространения еврооблигаций очень широка. Если в роли эмитентов выступают правительственные агентства или же местные органы власти, то, для размещения еврооблигаций необходимы гарантии центрального правительства.

Около двух третьих общего числа еврооблигаций эмитируются транснациональными корпорациями, а остальное – поровну правительством, правительственными организациями, а также международными и наднациональными организациями. Можно выделить 2 вида еврооблигаций – это: евробонды и евроноты [6].

Евробонды

собой представляют ценные бумаги на предъявителя, которые, в свою очередь, депонируются в депозитариях при торговых системах. Размещаются на рынках, в основном, правительствами развивающихся стран. Поскольку за евробондами не резервируется обеспечение, то это делает удобным их выпуск эмитентами.

Евроноты

выступают именными ценными бумагами и эмитируются странами с развитым рынком. В отличие от евробондов, выпуск евронот предусматривает обеспечение.

Рис. 1 – Эмитенты еврооблигаций

Одним из вариантов также являются облигации «драгон» (англ. «dragon bonds») – евродолларовые облигации, которые размещаются на азиатском (и, в первую очередь, японском) рынке и имеют листинг на какой-либо азиатской бирже, как правило, в Сингапуре или Гонконге [1].

Для выхода на рынок нужен рейтинг, при этом более высокий рейтинг позволяет снизить стоимость заемных средств, путем установления более низкой процентной ставки. Выпуск осуществляется согласно законодательствам Великобритании и штата Нью-Йорк. Процентные выплаты осуществляются без вычета налога на проценты и дивиденды. Уплата налогов осуществляется по законам своей страны.

Наиболее распространенный метод размещения – открытая подписка среди неограниченного круга инвесторов. Она осуществляется посредством синдиката андеррайтеров – менеджерами займа. Такие выпуски почти всегда проходят листинг на бирже (это, в основном, LSE или Люксембургская фондовая биржа). Имеет место и частное размещение, которое нацелено на незначительную группу инвесторов. Такие выпуски не проходят листинг на бирже.

В 1995–1996 гг. на рынок еврооблигаций начали выходить правительства стран как Центральной, так и Восточной Европы (России, Эстонии, Латвии, Литвы), администрации крупнейших городов (Праги, Гданьска, Таллинна) и корпорации (Газпром, Лукойл, «Красный Октябрь», Ростелеком, Татнефть, некоторые банки). В 1997–1998 гг. к их числу добавились субъекты федерации (Москва, Санкт-Петербург, Нижегородская область, Свердловская область, Татарстан).

Другие материалы:

Экономическая сущность факторинговых операций и их главные участники

В настоящее время в нашей стране неуклонно растет число коммерческих банков, и как следствие, усиливается конкуренция между ними. Поэтому для увеличения числа клиентов и роста объемов прибыли банки стараются выйти на рынок с новыми продуктами, одним из которых является факторинг.

Факторинг являет ...

Понятие и классификация опционов

Опционный контракт - это договор, в соответствии с которым одна из его сторон, называемая владельцем (или покупателем), получает право купить (продать) какой-либо актив по установленной цене (цене исполнения) до определённой в будущем даты или на эту дату у другой его стороны, называемой подписчик ...

Обзор современной институциональной структуры и

финансовых показателей страхового сектора Казахстана

По состоянию на 1 января 2010 года на страховом рынке Казахстана осуществляют лицензированную деятельность 44 страховые организации, из них 8 – в отрасли «страхование жизни», 36 – в отрасли «общее страхование».

С начала 2007 года лицензию на осуществление деятельности в отрасли «общее страхование ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки