Обзор современной институциональной структуры и

финансовых показателей страхового сектора КазахстанаСтраница 6

К основным статьям расходов относятся страховые выплаты (27 млрд. тенге после возмещения выплат от перестраховщиков и регрессного требования), выплаты по комиссионному вознаграждению (15 млрд. тенге), расходы на формирование резервов убытков (3,3 млрд. тенге) и общие и административные расходы (21 млрд. тенге) (таблица 8).

Чистая прибыль страховых организаций по итогам 2008 года составила 41,9 млрд. тенге.

Таблица 8. Основные статьи доходов и расходов страховых (перестраховочных) организаций

|

Наименование статьи |

сумма (в млн.тенге) |

Удельный вес в доходах/ расходах |

|

Доходы по страховой деятельности |

102 860 |

83% |

|

Чистая сумма заработных страховых премий |

95 799 |

77% |

|

Доходы в виде комиссионного вознаграждения по страховой деятельности |

6 997 |

6% |

|

Прочие доходы по страховой деятельности |

63 |

0% |

|

Доходы от инвестиционной деятельности |

18 054 |

15% |

|

Доходы от иной деятельности |

2 842 |

2% |

|

Итого доходов |

123 756 |

100% |

|

Чистые расходы по осуществлению страховых выплат |

27 102 |

35% |

|

Расходы по урегулированию страховых убытков |

842 |

1% |

|

Изменение резерва убытков по договорам страхования (перестрахования) |

3 290 |

4% |

|

Расходы по выплате комиссионного вознаграждения по страховой деятельности |

14 618 |

19% |

|

Расходы, связанные с выплатой вознаграждения |

328 |

0% |

|

Чистые расходы на резервы по сомнительным долгам |

7 270 |

9% |

|

Общие и административные расходы |

20 762 |

27% |

|

Прочие расходы |

3 044 |

4% |

|

Итого расходов |

77 257 |

100% |

|

Корпоративный подоходный налог |

4 629 |

- |

|

Чистая прибыль (убыток) после уплаты налогов |

41 871 |

- |

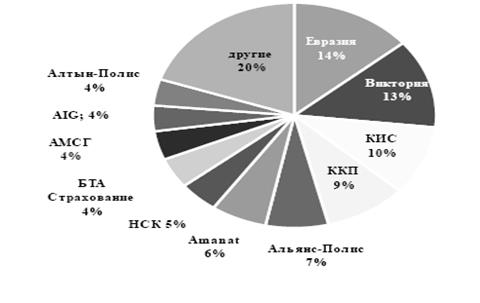

Как и в предыдущих годах, на страховом рынке Казахстана сохраняется высокий уровень концентрации. На долю 5 крупнейших страховых организаций по отрасли «общее страхование» приходится более 53% совокупных страховых премий, принятых по общему страхованию, на долю 10 страховых организаций – 77%. В данной отрасли доминируют страховые организации участники банковских конгломератов и финансово-промышленных групп (Рисунок 26).

Рисунок 26. Общее страхование: распределение страховых премий на 01.01.2010г.

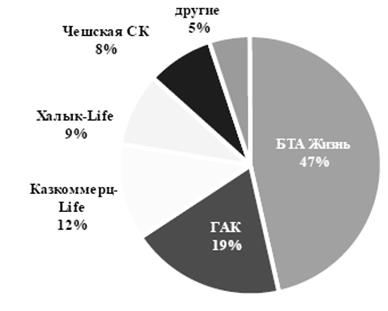

Отрасль «страхование жизни», также характеризуется высокой концентрацией (Рисунок 27).

Рисунок 27. Страхование жизни: распределение страховых премий

на 01.01.2010г.

При этом, с появлением новых страховых организаций уровень концентрации в этой отрасли с каждым годом снижается. На долю АО «БТА Жизнь» приходится более 47% страховых премий.

Доля АО «КСЖ «Государственная аннуитетная компания» (ГАК) в последние годы значительно увеличилась и составляет 19%, что связано с привлечением пенсионных аннуитетов и выплат по страхованию ГПО работодателя.

Коэффициент убыточности определяется как отношение понесенных убытков (сумма страховых выплат, расходов на урегулирование и расходов на формирование резервов убытков) к заработанным страховым премиям (часть страховой премии, относящаяся к истекшей части срока действия полиса).

Другие материалы:

Роль биржевой торговли в современной мировой

экономике

Роль товарных бирж в мировой экономике ХХ века была неоднозначна. Наряду с неуклонным падением роли товарных бирж как формы оптовой торговли резко возрастало их значение как центров финансовых операций.

Изменения, происшедшие в положении товарных бирж, касались следующих аспектов их деятельности: ...

Классификация ценных бумаг

Кодекс закрепляет классификацию ценных бумаг, имеющую юридическое, а не экономическое значение. Речь идет о категориях предъявительских, именных и ордерных ценных бумаг. При этом далеко не каждый вид ценной бумаги может одновременно существовать в виде как предъявительских, так и именных или орде ...

Развитие ипотечного кредита в Республике Беларусь

Приоритетность развития банковского кредитования, в том числе ипотечного жилищного кредитования как альтернативы бюджетному финансированию в жилищной сфере, определена Концепцией развития розничных банковских услуг в Республике Беларусь до 2010 года и Концепцией создания ипотечного жилищного креди ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки