Обзор современной институциональной структуры и

финансовых показателей страхового сектора КазахстанаСтраница 3

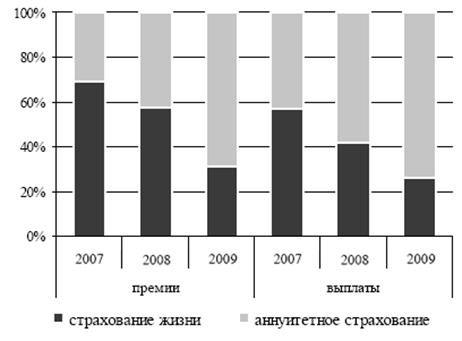

Обратная картина наблюдается по обязательному страхованию и добровольному личному страхованию (за исключением «страхования жизни»). Значительная часть страховых выплат приходится на страхование на случай болезни (медицинское страхование), обязательное страхование ГПО владельцев транспортных средств и ГПО работодателя. Именно эти классы страхования являются наиболее убыточными для страховых организаций. По сравнению с отраслью «общее страхование» распределение страховых премий и страховых выплат в отрасли «страхование жизни» более равномерное (Рисунок 11).

Рисунок 11. Структура страховых премий и страховых выплат по отрасли "страхование жизни"

В последние годы значительно увеличилась доля аннуитетного страхования, что связано с введением механизма пенсионного обеспечения и осуществления аннуитетных платежей по ГПО работодателя через страховые организации по страхованию жизни. Доля новых классов страхования в этой отрасли - страхования жизни к наступлению определенного события в жизни и страхования жизни с участием страхователя в инвестиционном доходе страховщика незначительно и составляет менее 1%.

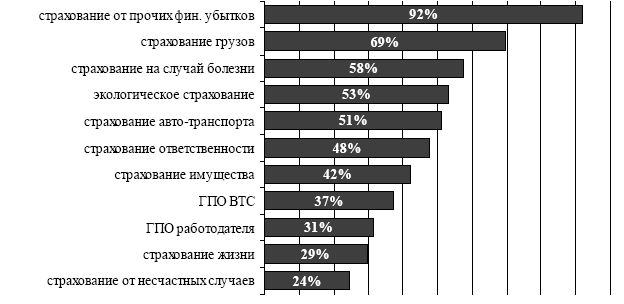

Рассматривая полученные страховые премии по регионам, можно отметить, что самым развитым регионом по уровню проникновения страховых услуг остается г. Алматы, его доля в совокупных премиях составляет 50% (66 млрд. тенге). Данный регион является лидером по сбору страховых премий по всем основным классам страхования, в том числе по страхованию от прочих финансовых убытков, страхованию ответственности, страхованию грузов и медицинскому страхованию (Рисунок 12).

Рисунок 12. Доля г.Алматы в страховых премиях по отдельным классам страхования за 2009 год

Это связано с тем, что в г.Алматы расположена большая часть финансовых институтов. Также это связано с количеством авто-транспортных средств и уровнем доходов населения.

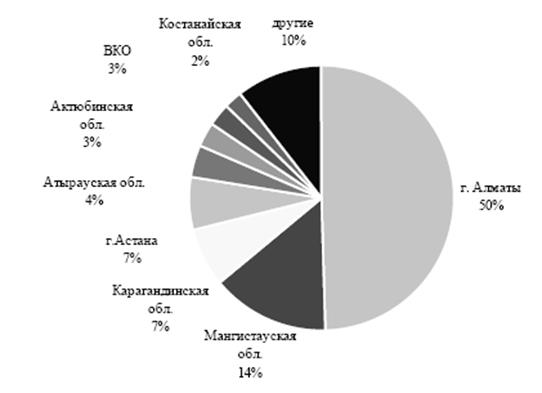

Остальная часть собранных страховых премий приходится на промышленно развитые регионы, в том числе на Мангистаускую область (14%), Карагандинскую область (7%) и г.Астана (7%) (рисунок 13).

Рисунок 13. Региональный разрез страховых премий за 2009 год

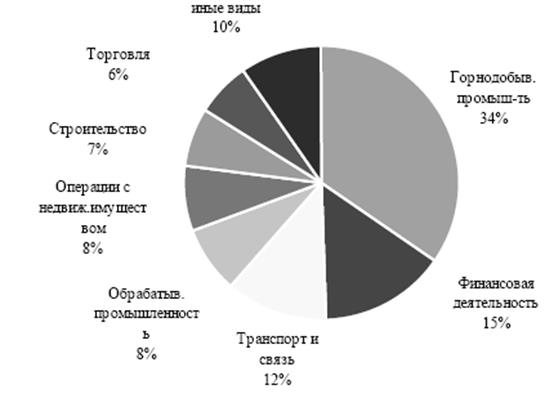

При рассмотрении страховых премий по видам экономической деятельности, можно отметить, что значительная часть страховых премий приходится на горнодобывающую промышленность, в том числе на добычу сырой нефти и природного газа (34%), и финансовый сектор (15%) (рисунок 14).

Рисунок 14. Разрез страховых премий по видам экономической деятельности за 2009 год

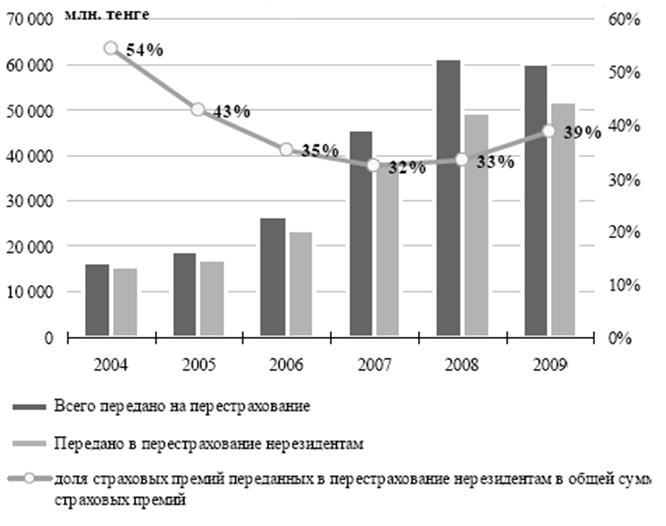

С начала 2005 года доля страховых премий, переданных в перестрахование нерезидентам РК в общей сумме страховых премий, снизилась с 54% до 39% по итогам 2009 года (рисунок 15).

Рисунок 15. Страховые премии, переданные в перестрахование нерезидентам и их доля в совокупных страховых премиях

По сравнению с 2008 годом в 2009 году доля страховых премий переданных на перестрахование в общей сумме страховых премий увеличилась с 42% до 45% при абсолютном снижении их объемов за этот период с 62 млрд. тенге до 60 млрд. тенге (таблица 7).

Таблица 7. Страховые премии, переданные на перестрахование и принятые в перестрахование от нерезидентов, млн.тенге

|

Страховые премии, переданные на перестрахование |

на 01.01.2009г. |

на 01.01.2010г. | ||

|

Сумма |

Доля в совокупных премиях, % |

Сумма |

Доля в совокупных премиях, % | |

|

Всего передано на перестрахование, в т.ч. |

61 681,2 |

41,9 |

60 375,0 |

45,2 |

|

нерезидентам |

49 355,2 |

33,5 |

51 875,7 |

38,9 |

|

резидентам |

12 326,0 |

8,4 |

8 499,3 |

6,4 |

|

Всего принято в перестрахование от нерезидентов |

3 035,0 |

2,1 |

8 797,3 |

6,6 |

|

П р и м е ч а н и е - Данные АФН | ||||

Другие материалы:

Совершенствование маркетинговой политики банка, поиск резервов для привлекательности

условий кредитования

Кредитование должно всегда оставаться предметом совершенствования его форм и методов, тж. оно является одним из основных и важнейших направлений деятельности коммерческого Банка. Принимая во внимание возрастающую конкуренцию в данной области, необходимо разрабатывать направления, наиболее привлека ...

Мероприятия по созданию и внедрению банковских продуктов по

обслуживанию субъектов внешнеэкономической деятельности

Основой мероприятия по созданию и внедрению банковского продукта (таблица 5) является удовлетворение каких-либо потребностей клиентов, т.е. потребитель приобретает не продукт как таковой, имеющий определенный набор свойств, а его способность удовлетворять конкретную свою потребность. Таким образом ...

Использование опыта зарубежных банков в области оценки кредитоспособности

заемщика

Существует множество различных методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения долга банку. В практике банков США применяются “ Правила шести “Си”, в которых критерии отбора клиентов обозначены словами, начинающимися буквами “Си” (табл. 2).

...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки