Обзор современной институциональной структуры и

финансовых показателей страхового сектора КазахстанаСтраница 4

Соответственно возросла доля перестрахования за рубеж в общей сумме страховых премий с 33% до 39%, что связано с увеличением перестраховочных премий, переданных нерезидентам по страхованию имущества, страхованию железнодорожного транспорта и страхованию грузов.

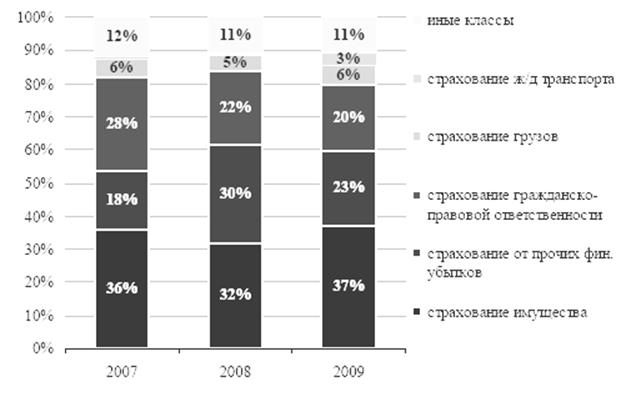

В структуре перестрахования за рубеж преобладает доля добровольных имущественных классов страхования, таких как страхование имущества (37%), страхование от прочих финансовых убытков (23%) и страхования общегражданской ответственности (20%) (Рисунок 16).

Рисунок 16. Структура перестраховочных премий, переданных нерезидентам за 2007-2009г.

Доля личного страхования и обязательного страхования незначительна, что может быть связано с отсутствием интереса перестраховщиков в принятии данных рисков по причине высокой убыточности. Кроме того, в личном и обязательном страховании преобладает доля розничного страхования.

Иностранные перестраховщики в основном ориентируются на перестраховании крупных и катастрофических рисков.

Существует объективная необходимость передавать риски на перестрахование международным перестраховщикам, имеющим высокий рейтинг, в целях диверсификации страхового портфеля, обеспечения финансовой устойчивости, а также защиты от крупных катастрофических убытков. Общий объем ответственности по действующим договорам страхования составляет более 27 трлн. тенге.

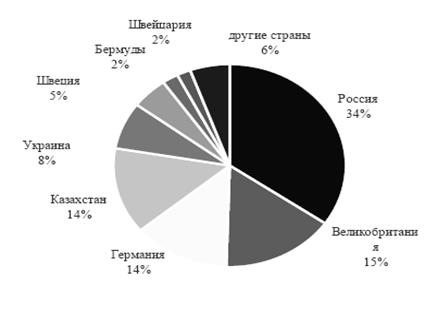

Основными партнерами по перестрахованию отечественных страховщиков являются перестраховочные организации Российской Федерации, Великобритании и Германии. На долю казахстанских страховых (перестраховочных) организаций приходится 14% от переданных страховых премий (рисунок 17).

Рисунок 17. Распределение перестраховочных премий по странам

за 2009 год

Значительная часть рисков передается на перестрахование крупным международным перестраховщикам. За 2009 год нерезидентам передано 50 млрд. тенге, что составляет 87% от объема исходящего перестрахования.

Риски распределяются по странам, имеющим рейтинг, выше суверенного рейтинга Казахстана (за исключением Украины) [13].

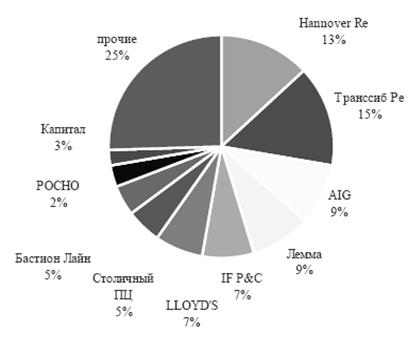

Основная часть рисков страховых организаций передана надежным перестраховщикам – нерезидентам, имеющим высокий рейтинг. При этом некоторые российские перестраховщики не имеют рейтинга международных рейтинговых агентств(рисунок 18).

Рисунок 18. Распределение перестраховочных премий по перестраховикам за 2009 год

Трехлетняя программа поэтапной капитализации способствовала росту собственного капитала и, соответственно, маржи платежеспособности страховых (перестраховочных) организаций. Перед страховыми организациями была поставлена задача увеличить расчетный собственный капитал до минимального уровня, установленного Директивами ЕС (3-4 млн. Евро).

С начала 2004 года размер собственного капитала увеличился более чем в 7 раз и составил по состоянию на 1 января 2010 года 166 млрд. тенге. Рост собственного капитала свидетельствует о значительном увеличении емкости страхового рынка Казахстана (рисунок 19).

Рисунок 19. Отношение страховых премий, переданных в перестрахование нерезидентам к капиталу

Введение новых требований с 1 июня 2006 года предоставило возможность страховым организациям самостоятельно выбирать политику перестрахования: передавать риски перестраховщику с высоким рейтингом либо увеличивать маржу платежеспособности на сумму переданных страховых премий перестраховщикам с низкой рейтинговой оценкой (адекватно рейтинговой оценке). При передаче рисков в перестраховочную организацию с рейтингом BBB+ и ниже страховая организация должна увеличить маржу платежеспособности на 30% от переданной суммы, В+ и ниже – на 50%, в случае если рейтинг ниже ССС- либо отсутствует – на 100%. Для перестраховочных организаций резидентов наличие рейтинга не требуется.

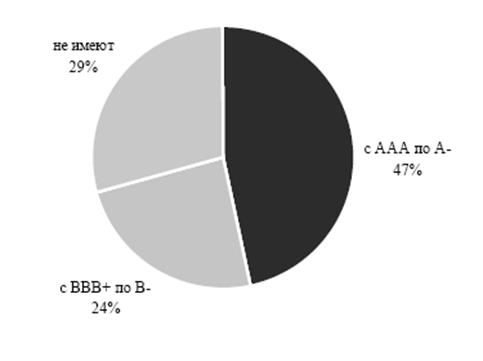

Применение данного подхода значительно расширило перечень перестраховочных организаций, принимающих риски от казахстанских страховщиков. Так, если в первом полугодии 2007 года 78% перестраховочных премий передавались перестраховщикам с рейтингом не ниже А- по международной шкале, то по состоянию на 1 января 2010 года этот показатель снизился до 47%. В настоящее время 24% иностранных перестраховщиков имеют рейтинг от ВВВ+ до В-, 29% - не имеют рейтинга (рисунок 20).

Рисунок 20. Распределение перестраховочных премий по рейтингам

Другие материалы:

Собственные

средства банка

Ресурсы коммерческого банка состоят из 2-х основных видов источников:

1. собственные средства банка и приравненные к ним;

2. привлеченные и заемные средства.

Собственный капитал банка

- это стержень его деятельности и последний резерв в случае неблагоприятного течения обстоятельств. Этот капит ...

Проблемы и перспективы развития страхового рынка Республики

Казахстан в условиях мирового финансового кризиса

Основными целями и задачами развития страхового рынка в среднесрочной перспективе являются:

- разработка и реализация мер по удовлетворению потребностей в страховой защите граждан, юридических лиц, государства и аккумулирования долгосрочных инвестиционных ресурсов для развития экономики государст ...

Банковская система Российской Федерации

Российскую банковскую систему образуют Банк России, Банк Внешней торговли РФ (Внешторгбанк), Сберегательный банк РФ (Сбербанк), коммерческие банки различных видов, а также другие кредитные учреждения, получившие лицензию на проведение банковских операций. Стержнем нашей банковской системы является ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки