Формы

безналичных расчетов юридических лиц во внутреннем экономическом оборотеСтраница 4

3. принятие платежного требования банком-исполнителем на инкассо и передача его в банк-отправитель;

4. принятие платежного требования банком-отправителем к исполнению[31] и передача его плательщику для акцепта;

5. передача заявления на последующий акцепт после проверки плательщиком в течение установленного срока акцепта обоснованности требования;

6. списание денежных средств со счета плательщика и перевод их в банк-получатель;

7. зачисление переведенных денежных средств на счет бенефициара и извещение его о переводе.

Заявление на последующий акцепт плательщик должен представить в банк-отправитель в течение пяти банковских дней, не считая дня поступления платежного требования в банк. Плательщик может отказаться от акцепта платежного требования полностью или частично, если бенефициаром не выполнены или ненадлежащим образом выполнены условия договора. При полном отказе банк-отправитель возвращает платежное требование в банк-получатель без исполнения, при частичном ― исполняет в сумме, акцептованной плательщиком.

Если платежное требование акцептовано плательщиком, но на его счете отсутствуют средства или их недостаточно для платежа, неоплаченное или частично оплаченное платежное требование помещается в картотеку к внебалансовому счету "Расчетные документы, не оплаченные в срок". Оплата документов из этой картотеки осуществляется по мере поступления средств на текущий счет плательщика в законодательно установленной очередности.

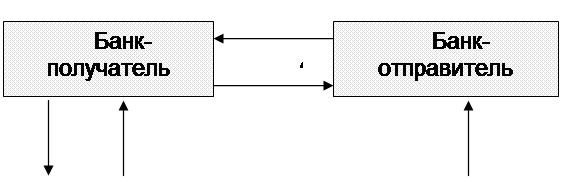

Для оплаты платежных требований в порядке предварительного акцепта плательщик должен представить в банк-отправитель заявление на предварительный акцепт, где он указывает наименования бенефициаров, номера и даты заключенных договоров, по которым согласен произвести оплату без дополнительного подтверждения, и другую необходимую информацию. В свою очередь платежные требования, поступившие от бенефициара, должны содержать пометку об оплате с предварительным акцептом. При расчетах платежными требованиями с предварительным акцептом документооборот принимает следующий вид (рис. 4.7.)

|

|

|

|

|

Рис. 4.7. Схема расчетов платежным требованием с предварительным акцептом.

1. отгрузка товаров и отсылка отгрузочных документов плательщику;

2. передача заявления на предварительный акцепт (до поступления платежного требования в банк-отправитель);

3. представление бенефициаром платежного требования в банк;

4. принятие платежного требования банком-исполнителем на инкассо и передача его в банк-отправитель;

5. списание денежных средств со счета плательщика и перевод их в банк-получатель;

6. зачисление переведенных денежных средств на счет бенефициара и извещение его о переводе.

Преимущества расчетов платежными требованиями заключаются в том, что контроль за порядком их проведения осуществляется всеми участниками, включая банки. Обеспечивается строгая адресность доставки расчетных документов, так как они передаются для исполнения через банки. Основным недостатком, как и в рассмотренных ранее формах расчетов, является отсутствие гарантии платежа, поскольку на счете плательщика может не оказаться необходимой суммы средств. Кроме того, расчеты платежными требованиями довольно трудоемки, их документооборот включает больше этапов, чем документооборот при расчетах платежными поручениями и платежными требованиями-поручениями.

Другие материалы:

Функции кредита, их

характеристика

Функция, отражая отдельные сущностные черты кредита, представляет собой специфические проявление его сущности как целостного явления. Это означает, что функции кредита относятся к кредитному отношению в целом, то есть касаются в равной мере обоих его субъектов, а не кого-либо из них в отдельности. ...

Система управления кредитным риском

Обзор функции по управлению кредитными рисками производится по следующему плану:

1. Управление кредитным портфелем.

Банковские контролеры уделяют огромное внимание официальной политике, составленной Советом директоров и скрупулезно внедряемой менеджерами. Это особенно касается кредитной функции ...

Перестрахование и соцстрахование

По организационно-экономической форме участия страховщиков в страховании крупных рисков выделяются сострахование, перестрахование и страхование участниками страхового пула.

Сострахование — это страхование крупных страховых рисков по одному договору страхования совместно несколькими страховщиками. ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки