Формы

безналичных расчетов юридических лиц во внутреннем экономическом оборотеСтраница 1

В настоящее время в Республике Беларусь безналичные расчеты проводятся в виде банковского перевода, инкассо и аккредитива. Операции банковского перевода и инкассо используются в различных формах безналичных расчетов. В частности, банковский перевод составляет основу большинства безналичных расчетных операций.

Б а н к о в с к и й п е р е в о д представляет собой перевод денежных средств плательщика в банк-получатель в пользу бенефициара, который осуществляется банком-отправителем на основе платежных инструкций, полученных от инициатора платежа (плательщика или бенефициара).

В качестве платежных инструкций при банковском переводе используются главным образом расчетные документы ― платежное поручение, платежное требование-поручение, платежное требование. Банк-отправитель переводит денежные средства в пользу бенефициара, если оформление расчетных документов соответствует нормативным актам Национального банка, и не проверяет при этом обоснованность полученных платежных инструкций (в частности, выполнение основных договоров).

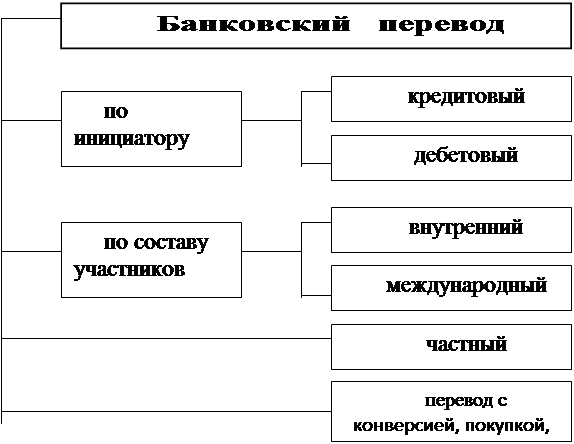

В Республике Беларусь применяются следующие виды банковского перевода (рис 4.2).

|

Рис.4.2. Виды банковского перевода.

Кредитовый банковский перевод осуществляется по инициативе плательщика, который представляет платежные инструкции в банк-отправитель. При таком переводе движение денег может совершаться основании расчетных документов в форме платежных поручений и платежных требований-поручений. В них плательщик дает указание банку списать средства со своего счета и кредитовать счет получателя. Инициатором дебетового банковского перевода является бенефициар, он представляет свои платежные инструкции в форме платежного требования, чека и других документов, в которых дает распоряжение дебетовать счет плательщика и зачислить денежные средства на свой счет.

При внутреннем банковском переводе в его исполнении принимают участие только уполномоченные банки. Международным считается перевод, если одной из сторон в нем выступает банк-нерезидент. Частный банковский перевод осуществляется между физическими лицами и не связан с предпринимательской деятельностью. Банковский перевод с конверсией, покупкой, продажей применяется в случае, когда перечисление денежных средств необходимо произвести в валюте, отличающейся от валюты счета, с которого осуществляется данный перевод.

И н к а с с о является операцией, в которой банк на основании инструкций клиента передает документы плательщику с целью получения платежа, акцепта платежа[30] или на других условиях.

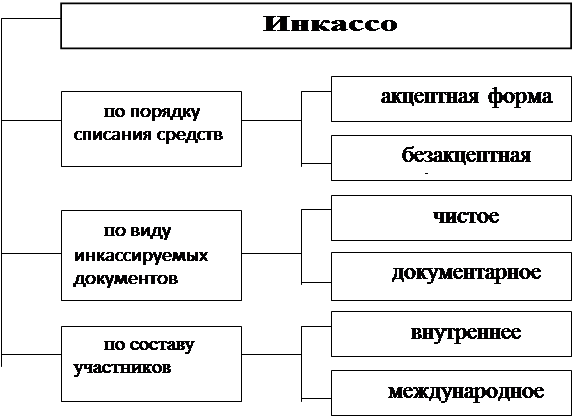

Действующим в Республике Беларусь законодательством предусмотрено использование различных видов инкассо (рис. 4.3.).

Акцептной называется форма инкассо, при которой списание средств со счета плательщика производится с его согласия. При безакцептной форме инкассо банк списывает денежные средства самостоятельно, не испрашивая на это согласия плательщика (например, на основании постановления хозяйственного суда). Условия и порядок применения этих форм регулируются действующим законодательством.

При проведении операции чистого инкассо плательщику передаются для оплаты только финансовые документы (векселя, чеки и т.п.).

|

Рис. 4.3. Виды инкассо.

Документарное инкассо предусматривает, что в процессе этой операции происходит передача либо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов (транспортных, товарораспорядительных и других). Инкассо называется внутренним, если в расчетах по нему все участники является резидентами, и международным, если одним из участников выступает нерезидент.

Для совершения платежей за товары, услуги и по финансовым операциям применяются различные формы безналичных расчетов, которые отличаются друг от друга порядком проведения расчетной операции.

Ф о р м а б е з н а л и ч н ы х р а с ч е т о в представляет собой законодательно регулируемый способ исполнения денежных обязательств через банки, определяемый видом платежной инструкции и организацией документооборота.

В Республике Беларусь используются следующие формы безналичных расчетов:

Другие материалы:

Урегулирование выплат

Урегулирование вопросов выплаты страхового возмещения по несчастным случаям представляет собой одну из самых спорных и сложных проблем. В первую очередь это касается выплат капитала или пенсии на случай инвалидности, установление размера которых часто вызывает разногласия между застрахованными и с ...

Банковская система в настоящее время

Банк России, исходя из предварительных расчетов состояния платежного баланса страны и проекта бюджета на 2004 год, считает возможным принять в качестве цели денежно-кредитной политики на 2004 год ограничение прироста потребительскихцен в пределах 8_10%

в расчете декабрь 2004 года к декабрю 2003 г ...

Правовое обеспечение экологического

страхования

Рядом российских правовых актов заложены основы для развития в Российской Федерации экологического страхования. Конституцией Российской Федерации (ст. 42) устанавливается, что «каждый имеет право на благоприятную окружающую среду, достоверную информацию о ее состоянии и на возмещение ущерба, причи ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки