Формы

безналичных расчетов юридических лиц во внутреннем экономическом оборотеСтраница 3

|

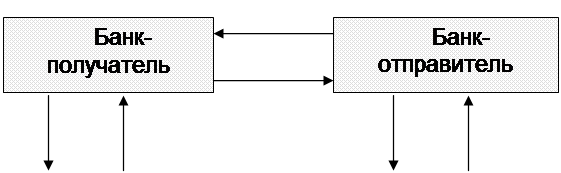

Рис. 4.5. Схема расчетов платежным требованием-поручением.

1. отгрузка товаров и отсылка отгрузочных документов плательщику;

2. оформление платежного требования-поручения и отсылка его плательщику;

3. акцепт суммы платежного требования-поручения и передача его в банк для исполнения;

4. списание денежных средств со счета плательщика и перевод их в банк-получатель;

5. зачисление переведенных денежных средств на счет бенефициара и извещение его о переводе.

В данной форме расчетов значительная часть документооборота осуществляется вне банков. Платежное требование-поручение выписывается бенефициаром и передается непосредственно плательщику, поэтому бенефициар несет ответственность за достоверность, полноту и правильность оформления этого расчетного документа. Плательщик проверяет обоснованность требования бенефициара и акцептует его в установленном порядке полностью или частично, проставив в нем ту сумму, которую он согласен оплатить. В случае полного или частичного отказа от оплаты он в установленные договором сроки сообщает об этом непосредственно бенефициару.

Достоинствами этой формы расчетов является простой документооборот и, соответственно, невысокие издержки по платежам, а также повышение ответственности контрагентов расчетов за их организацию и своевременность. К недостаткам следует отнести отсутствие гарантии платежа, которая может привести к замедлению оборачиваемости средств.

П л а т е ж н о е т р е б о в а н и е ¾ это платежная инструкция, содержащая требования бенефициара к плательщику об уплате определенной суммы через банк.

При расчетах платежными требованиями используется акцептная и безакцептная формы инкассо. Безакцептная форма инкассо применяется при списании средств со счета плательщика в бесспорном порядке, на основании исполнительных документов, определяемых действующим законодательством. Акцептная форма используется при расчетах за отгруженные товары, произведенные работы, оказанные услуги и других оговоренных сторонами платежах. В этом случае плательщик передает в банк-отправитель заявление на акцепт, форму которого банки разрабатывают самостоятельно. Акцепт плательщика может быть предварительным и последующим.

Предварительный акцепт представляет собой акцепт плательщика, полученный банком-отправителем до поступления платежного требования на инкассо и предполагающий оплату платежного требования в день его поступления в банк-отправитель. Последующим акцептом называется акцепт плательщика, полученный банком-отправителем после поступления платежного требования в банк в течение срока, установленного действующими нормативными актами. Схема документооборота при расчетах платежными требованиями с последующим акцептом показана на рис. 4.6.

|

|

|

|

|

|

Рис. 4.6. Схема расчетов платежным требованием с последующим акцептом.

1. отгрузка товаров и отсылка отгрузочных документов плательщику;

2. представление бенефициаром платежного требования в банк;

Другие материалы:

Потребительский кредит и его роль в экономике

Наиболее правильно считать ролью назначение кредита, то, ради чего он существует в экономике.

Необходимо отметить, что роль кредита едина, она не зависит от его форм и видов. Каждая из форм с позиции макроэкономики играет одну и ту же роль, несмотря на то, что при этом могут быть различными как с ...

Современные валютные системы и их особенности: Бреттонвудская и Ямайская

системы

Мировой валютный кризис, вызванный Второй мировой войной и предшествующими ей событиями, вынудил англо-американских экспертов к разработке проекта новой мировой валютной системы, принципы которой были закреплены на валютно-финансовой конференции, проходившей с 1 по 22 июля 1944 г. в Бреттон-Вудсе. ...

Способы

страхового обмана при обязательном страховании гражданской ответственности

владельцев транспортных средств

Для этого вида мошенничества характерна схема, когда страхователь-мошенник берет на себя вину (ответственность) за вред, причиненный другому лицу. При этом оба участника состоят в преступном сговоре друг с другом, целью которого является получение незаконных страховых выплат за счет средств страхо ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки