Формы

безналичных расчетов юридических лиц во внутреннем экономическом оборотеСтраница 8

В Республике Беларусь получили распространение следующие виды банковских пластиковых карточек:

дебетовая – позволяет проводить операции в пределах остатка средств на карт-счете, а также, если это предусмотрено договором, в пределах овердрафта по этому счету;

кредитная – дает возможность проводить операции в пределах суммы кредита, установленной договором карт-счета;

личная ― предназначена для использования физическим лицом – владельцем карт-счета или на основании его доверенности ― другим держателем карточки;

корпоративная ― предназначена для операций по карт-счету юридического лица (индивидуального предпринимателя).

Личные и корпоративные банковские карточки могут быть как дебетовыми, так и кредитными.

Нормативными актами Национального банка держателям корпоративных банковских карточек разрешено использовать их только в целях оплаты расходов, связанных с хозяйственной деятельностью владельца карт-счета, служебными командировками и т.п. При этом держатель карточки должен представить владельцу карт-счета (юридическому лицу) документы, подтверждающие целевой характер использования денежных средств. Потраченную не по целевому назначению сумму он обязан возместить в срок, установленный законодательством.

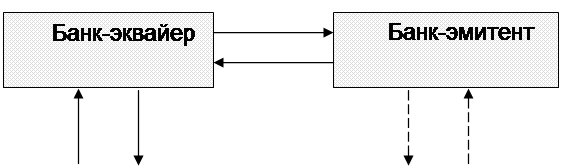

Общую схему документооборота при расчетах банковскими пластиковыми карточками можно представить следующим образом (рис. 4.11).

|

|

|

|

|

|

Рис. 4.11. Упрощенная схема расчетов с использованием банковских пластиковых карточек.

Получение банковской пластиковой карточки:

1. заключение договора карт-счета и открытие карт-счета;

2. выдача карточки.

Расчет с использованием банковской пластиковой карточки:

3. передача товаров, оказание услуг держателю карточки;

4. использование карточки и оформление карт-чека;

5. передача карт-чека в банк в порядке, определенном договором между бенефициаром и банком;

6. передача банку-эмитенту платежных инструкций, сформированных после обработки карт-чеков;

7. перевод в банк-эквайер средств, списанных с карт-счета клиента;

8. извещение бенефициара об оплате.

Развитие расчетов банковскими пластиковыми карточками способствует уменьшению объема наличного денежного оборота и снижению издержек обращения в общественном хозяйстве, а на уровне предприятий ― ускорению движения оборотного капитала, организации учета и контроля за движением средств.

Другие материалы:

Обязательное медицинское страхование

Конституция РФ провозглашает, что «каждый имеет право на охрану здоровья и медицинскую помощь. Медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов, других поступлений"(ч. 1 ...

Задачи и структура актуарной модели ПФР

Особенности отечественной пенсионной системы и новые задачи пенсионной реформы в России, определенные в принятых законодательных и нормативно-правовых актах, внесли существенную специфику в традиционные методы проведения актуарных расчетов и в саму структуру актуарной модели.

В первую очередь это ...

Понятие денежного оборота

Использование функций денег при обслуживании процесса товарного обращения, распределения, перераспределения совокупного (валового) национального продукта формирует денежный оборот. Он непосредственно связан со своей материальной основой – товарным обращением и с движением денежной формы стоимости. ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки