Формы

безналичных расчетов юридических лиц во внутреннем экономическом оборотеСтраница 2

расчеты платежными поручениями;

расчеты платежными требованиями-поручениями;

расчеты платежными требованиями;

расчеты чеками;

аккредитивная форма;

расчеты с использованием банковских пластиковых карточек.

Рассмотрим организацию движения денежных средств в каждой из перечисленных форм безналичных расчетов на примере расчетов между двумя предприятиями за отгруженные товары. Предприятие-поставщик товаров является бенефициаром, а предприятие-покупатель выступает плательщиком.

П л а т е ж н о е п о р у ч е н и е ¾ это платежная инструкция плательщика, согласно которой банк-отправитель осуществляет перевод денежных средств в банк-получатель для зачисления на счет бенефициара.

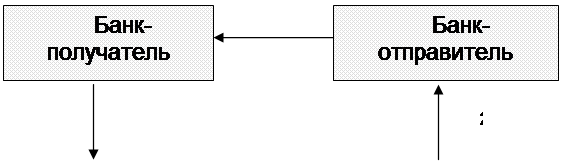

Документооборот при расчетах платежными поручениями представлен на рис. 4.4.

|

|

Рис. 4.4. Схема расчетов платежным поручением

1. отгрузка товаров и отсылка отгрузочных документов плательщику;

2. оформление платежного поручения и представление его в банк для исполнения;

3. списание денежных средств со счета плательщика и перевод их в банк-получатель;

4. зачисление переведенных денежных средств на счет бенефициара и извещение его о переводе.

Если на счете плательщика нет необходимой суммы денежных средств, банк не должен принимать платежное поручение к исполнению. Исключением является ситуация, когда договором между банком и плательщиком предусмотрено предоставление кредита на проведение расчетных операций при отсутствии или недостатке средств на счете плательщика. В этом случае банк принимает платежное поручение и исполняет его за счет предоставленных в кредит денежных средств.

Расчеты платежными поручениями являются основной формой безналичных платежей в Республике Беларусь. Они используются в одногородних и иногордних расчетах, во внутриреспубликанском и внешнеэкономическом обороте, при расчетах за товары и услуги, авансовых платежах, предварительной оплате, расчетах по разного рода операциям нетоварного характера.

Достоинствами расчетов платежными поручениями наряду с их универсальностью является простота документооборота и скорость перечисления средств. В этой форме заложена возможность максимального приближения момента отгрузки товаров к моменту их оплаты, если плательщик сразу оформит и представит платежное поручение в банк. В то же время при использовании платежного поручения у бенефициара отсутствует гарантия платежа, так как у плательщика может не оказаться необходимой суммы средств на счете и права на кредит. Кроме того, срок платежа может увеличиться вследствие как несвоевременности выписки платежного поручения плательщиком, так и достаточно длительного срока действия платежного поручения ― плательщик может представить его в банк в течение десяти дней со дня выписки.

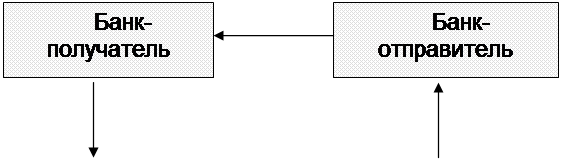

П л а т е ж н о е т р е б о в а н и е - п о р у ч е н и е ¾ это платежная инструкция, содержащая требование бенефициара к плательщику оплатить стоимость поставленных товаров или провести платежи по другим операциям на основании направленных ему, минуя обслуживающий банк, предусмотренных договором документов.

При этой форме расчетов плательщик и бенефициар устанавливают в договоре срок, в течение которого плательщик обязан представить в банк требование-поручение. Этот срок банками не контролируется. В случаях, когда плательщик отказывается оплатить платежное требование-поручение полностью или частично, он уведомляет об этом, минуя банк, непосредственно получателя средств в порядке и сроки, установленные договором. Схема документооборота при расчетах платежными требованиями-поручениями изображена на рис. 4.5.

|

|

|

Другие материалы:

Динамика депозитов, депозитных сертификатов и недепозитных

ресурсов

Чтобы всесторонне оценить рынок привлеченных ресурсов от юридических лиц необходимо, прежде всего, проследить динамику различных форм привлечения, а также изучить их структуру.

Таблица №1

Динамика привлеченных вкладов (депозитов) юридических лиц

Вид валюты

2006

2007

2008

2009 ...

Анализ депозитных операций и депозитной политики на

примере ОАО АКБ «Росбанк»

Депозитная политика ОАО АКБ «Росбанк»

Акционерный коммерческий банк «Росбанк» — многопрофильный частный финансовый институт, один из лидеров российской банковской системы. По состоянию на 1 октября 2010 г. собственный капитал Росбанка составил 44 278,61 млн. рублей, а суммарные активы – 721 333,7 ...

Понятие лизингового кредита

Преобразование сферы производства и обращения, глубокие изменения экономических условий хозяйствования вызывают необходимость внедрения нетрадиционных для нашей экономики методов обновления материальной базы.

Ускорение научно-технического прогресса обусловило создание и эксплуатацию нового высоко ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки