Анализ рынка потребительского кредитованияСтраница 1

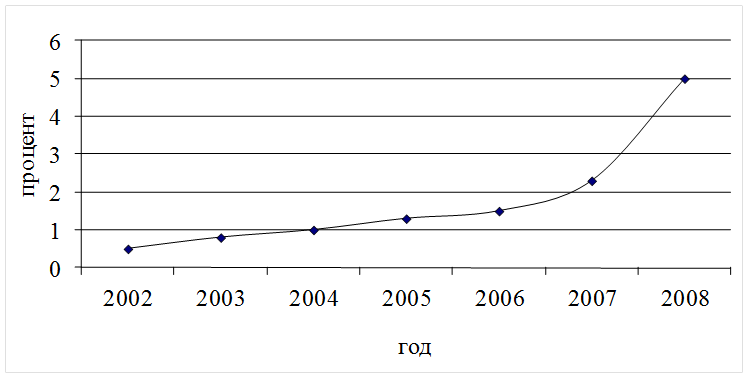

По данным ЦБ РФ, на 1 января 2009 г. Кредитные организации России предоставили кредиты физическим лицам на сумму 1 212 871 млн. руб. С 2002 по 2008 гг. величина кредитов населению увеличилась с 0,5 до 2,3 % ВВП, а к 2012 г. этот показатель должен достичь 5% ВВП, в соответствии с рисунком 2.[21]

Рисунок 2 - Динамика объемов потребительского кредитования (в % к объему ВВП)

Агентство «РБК.Рейтинг» совместно с проектом MoneyGuide подготовило рейтинги самых потребительских банков по итогам 2008 года. Всего в рейтинге приняло участие 93 банка. Совокупный объем выданных беззалоговых кредитов всех участников рейтинга в прошлом году превысил 1.1 трлн. руб.

Активный рост потребительского кредитования, наблюдавшийся в прошлые годы, закончился. По некоторым оценкам, объем беззалоговых кредитов, выданных физическим лицам за I полугодие 2009 года, по сравнению с аналогичным периодом прошлого, снизился более чем на 40%.

Данный результат ожидаем, если учесть, что само количество желающих получить кредит с начала кризиса значительно сократилось, что на фоне растущих ставок по потребительским кредитам и ужесточению правил их получения выглядит вполне закономерно. Многие банки и сами не заинтересованы в развитии данного сегмента - слишком высоки риски не возврата.

Агентство «РБК.Рейтинг» подготовило очередной рэнкинг банков по объему выданных беззалоговых кредитов за I полугодие 2009 года. Результаты рэнкинга оказались значительно хуже прошлогоднего. При этом снизились не только объемы выданных кредитов (а у некоторых банков они сократились почти в 4 раза, что, впрочем, пока не носит массового характера), но и количество самих участников, многие из которых не захотели раскрывать свои показатели. Так, за 2008 год, количество участников сократилось почти на 10%, при этом многие из них в прошлом показывали довольно внушительные результаты, занимая в рэнкинге не последние места (таблица 2).

Отсутствие в рэнкинге двух активных игроков: «Сбербанка» и «Русского Стандарта» (на момент подготовки материала данные по потребительскому кредитованию в агентство не поступили), позволило «ВТБ 24» занять первое место, значительно опередив других участников. Объем выданных беззалоговых кредитов за I полугодие 2009 года составил более 33 млрд. руб., что почти на 14 млрд. руб. больше аналогичного показателя «Альфа-банка», занимающего второе место, третье место занимает «ХКФ-БАНК» с результатом 12 млрд. руб.

По размеру портфеля беззалоговых кредитов на 1 июля 2009 года также лидирует «ВТБ 24» с результатом более 139 млрд. руб., а вот второе и третье места занимают: «Россельхозбанк» (55.11 млрд. руб.) и «Росбанк» (52 млрд. руб.), соответственно.

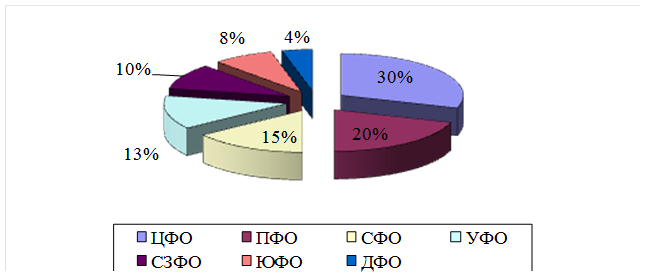

Что касается регионального разреза потребительского кредитования, то отметим следующее. По данным исследовательской группы ООО «Хоум Кредит энд Финанс Банк», в 2007 г. по числу выданных кредитов лидировали Центральный и Поволжский Федеральные округа (около 1/3 и 1/5 всего объема соответственно). Меньше всего - 4% - выдали потребительских кредитов кредитные организации Дальневосточного Федерального округа - рисунок 3.

Рисунок 3 - Региональная структура рынка потребительского кредитования

По данным BusinessVision, проводившего опрос среди жителей Москвы, Санкт-Петербурга, Новосибирска, Екатеринбурга, Самары, Краснодара, Нижнего Новгорода и др. в 2007г. в 41 % случаев потребительский кредит брался с целью приобрести бытовую технику, в 37% -для покупки компьютерной техники, в 15% - одежды, в 6% - автомобиля, в 1% случаев - на другие нужды (покупка жилья, лечение, туризм)- рисунок 4.[22]

Другие материалы:

Депозитные

операции коммерческого банка

На практике и в нормативных актах ЦБ РФ договор банковского вклада нередко называют депозитом. В современной банковской практике термин "депозит" нередко имеет более широкое значение, чем просто синоним денежного вклада.

История депозита следует начать с определения термина "депози ...

Депозитные и сберегательные сертификаты коммерческих банков

Депозитные и сберегательные сертификаты - ценные бумаги, право выпускать которые предоставлено только коммерческим банкам.*

Депозитный (сберегательный) сертификат - ценная бумага, удостоверяющая. сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечени ...

Возникновение банков

Для понимания сущности и роли в рыночной экономике современных банков необходимо проследить их эволюцию. Исторически банки возникли как частные, коммерческие учреждения, представляющие внешнее обрамление рынка. Зачатки банковского дела появились еще в рабовладельческом обществе из практики хранени ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки