Анализ рынка потребительского кредитованияСтраница 2

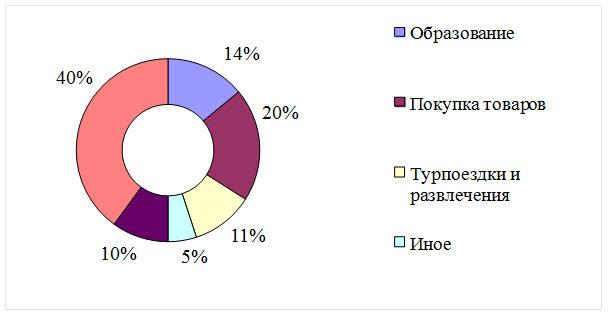

Рисунок 4-Предпочтения заемщиков (в % от суммы кредитов, взятых в 2007г.)

Основными предпосылками развития банков стал рост экономики России, увеличение реальных доходов населения вследствие этого роста, а также постепенное заполнение рынка потребительского кредитования конкурентоспособными игроками, предоставляющими потребителям кредитные услуги на конкурентоспособных ценовых условиях.

Структура рынка потребительского кредитования в течение 2008 г. претерпела некоторые изменения по сравнению с предыдущим годом.

В частности, структура рынка несколько сместилась в пользу целевых кредитов (автокредитование, товарное кредитование, ипотека), доля которых выросла примерно на 10 %. Наиболее быстрорастущим сегментом рынка было автокредитование, доля которого выросла более чем на 7 %. На целевые кредиты по итогам 2008г. пришлось порядка 62 % объема портфеля кредитов, выданных физическим лицам.

В региональной структуре рынка по-прежнему доминировал Центральный федеральный округ, на который пришлось порядка 30 % всех выданных кредитов. На втором месте по объему выданных кредитов оказались Приволжский и Сибирский федеральный округ, на которые пришлось 20 % и 15 % рынка соответственно. В целом, структура рынка кредитования физических лиц отражает уровень экономического развития регионов и их долю в общероссийском ВВП.

В валютной структуре рынка доминировали рублевые кредиты (порядка 85 % общего объема кредитного портфеля), а срочная структура рынка указывает на преобладание долгосрочных кредитов (более 3 лет). На долю кредитов срочностью от 1 до 3 лет пришлось порядка 18 % кредитного портфеля, а на кредиты срочностью от 6 месяцев до 1 года - почти 10 %.

Специалисты Центра экономических исследований ММИЭИФП (Московский международный институт эконометрики, информатики, финансов и права) оценивают потенциал роста рынка кредитования физических лиц в 2008 г. на уровне 115% по сравнению с 2007 годом, где общий портфель потребительских кредитов к концу года вырастет до 1,33 трлн. руб.

В течении 2006 - до сентября 2008гг развитие рынка потребительского кредитования развивался бурными темпами, увеличился спрос на кредиты со стороны населения, росли доходы домашних хозяйств.![]() Росту рынка способствовал ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования.[23]

Росту рынка способствовал ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования.[23]

Усиление конкуренции на рынке розничных банковских услуг является одной из причин поиска кредитными организациями новых форм взаимоотношений с клиентами.

Реагируя на растущий спрос, банки активно развивают потребительское кредитование, усиливая моду на жизнь в долг: стараются разнообразить кредитные линейки, вводят новые продукты, или предлагают клиентам различные программы лояльности. Например, сотрудники предприятия, обслуживающегося в данном банке, получают значительные привилегии при получении кредитов. Для сотрудников своих крупных корпоративных клиентов банки разрабатывают классические программы потребительского кредитования, когда кредит предоставляется без обеспечения или под поручительство юридического лица. При этом кредит может быть перечислен заемщику на банковскую карту и предоставляться в виде кредитной линии. К таким заемщикам предъявляются льготные требования - меньше перечень документов, необходимых для получения кредита; мягче требования к стажу и образованию, и при этом процент по кредиту может быть снижен по сравнению с обычной ставкой[24].

Другие материалы:

Денежная

система Республики Беларусь

Наименование национальной денежной единицы, как правило, возникает исторически, но государство должно своим законодательным актом закрепить это наименование (оно же и изменяет его). Денежными единицами являются, например, в США - доллар, Японии -иена, Германии, Франции и ряде других европейских го ...

Кредитная политика банка

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность − риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и н ...

Деятельность АО Лондон-Алматы на финансовом рынке

Республики Казахстан

АО «Страховая компания «Лондон-Алматы» образовано 20 ноября 1997 года и на протяжении всей своей деятельности является одной из лидирующих страховых компаний Республики Казахстан.

Компания имеет лицензию практически по всем классам страхования (13-11/2 от 13.04.2007 г.) [14].

Основной целью деят ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки