Особенности кредитной деятельности банков в условиях

финансового кризисаСтраница 3

Количество банков, предлагающих займы представителям МСБ на покупку коммерческой недвижимости в гривне не изменилось, закрепившись на уровне 8 организаций, а по займам в валюте снизилось на 1 организацию до 5 учреждений (рынок покинул Кредитпромбанк).

При этом в 1 квартале количество кредитующих банков - сегмент кредитования на приобретение оборудования в гривне не изменилось по сравнению с 2011 годом оставшись на уровне 11 организаций. В валюте уменьшилось на 1 организацию составив 7 учреждений (рынок покинул Кредитпромбанк).

Количество банков, которые предлагали субъектам МСБ микрокредиты в апреле 2012 года во всех валютах снизилось на 1 банк до 8 организаций по займам в гривне и до 5 учреждений в долларах США и евро (Альфа-Банк покинул рынок). При этом в январе-марте количество банков, выдающих микрокредиты в гривне, также снизилось на 1 организацию до 9 учреждений (ВТБ Банк и банк «Кредит-Днепр» прекратили выдавать такие ссуды, а Сбербанк России вышел на рынок). Что касается кредитования в иностранной валюте, то в 1 квартале 2012 года количество активных банков сократилось на 2 учреждения до 6 организаций - рынок покинули Брокбизнесбанк, Кредитпромбанк и УкрСиббанк, но возобновил финансирование Сбербанк России.

Количество банков, которые выдавали кредиты на пополнение оборотных средств, в отчетном месяце снизилось на 1 организацию во всех валютах - до 17 банков по займам в гривне и 10 учреждений в долларах США и евро (Альфа-Банк прекратил кредитование). При этом в 1 квартале количество банков, кредитующих в национальной валюте, выросло на 2 учреждения до 18 организаций (на рынок вышли Сбербанк России и Укрэксимбанк), тогда как в валюте не изменилось, закрепившись на уровне 11 организаций.

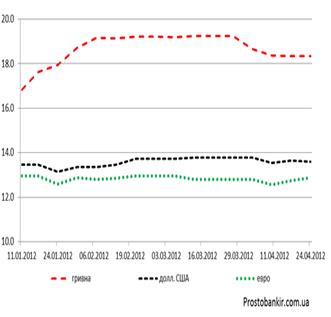

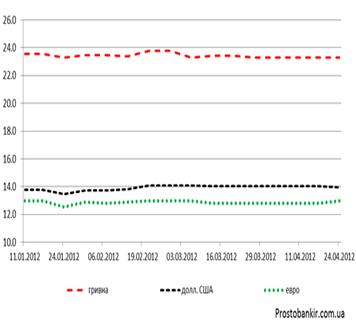

В апреле 2012 года средняя эффективная ставка по кредитам на покупку коммерческого авто в гривне и долларах США снизилась на 0,88 п.п. и 0,2 п.п. до 18,35% и 13,58% годовых соответственно, в то время как в евро увеличилась на 0,08 п.п. до 12,89% годовых. На рынке кредитования МСБ на покупку коммерческой недвижимости в апреле отчетного года средняя эффективная ставка в гривне не изменилась и осталась на уровне 23,38% годовых, в долларах США снизилась на 0,1 п.п. до 13,92%, а в евро выросла на 0,2 п.п. до 12,75% годовых (рисунок 1.3).

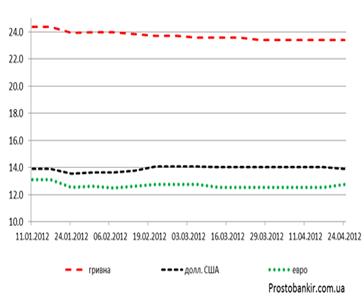

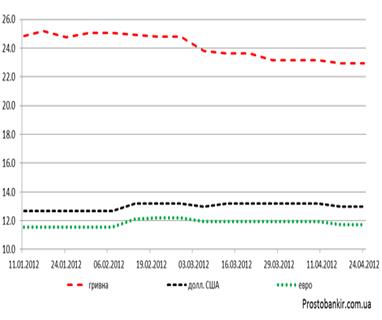

За исследуемый месяц средняя эффективная ставка по займам субъектам МСБ на покупку оборудования в гривне не изменилась и осталась на уровне 23,28% годовых, тогда как в долларах США снизилась на 0,07 п.п. до 13,94% годовых, а в евро выросла на 0,14 п.п. до 12,96% годовых. На рынке микрокредитования МСБ в апреле 2012 года средняя эффективная ставка снизилась во всех валютах: в гривне на 0,24 п.п. до 22,92% годовых, в долларах США на 0,21 п.п. до 12,96% годовых, а в евро на 0,19 п.п. до 11,73% годовых (рисунок 1.4)

|

|

|

Рисунок 1.3 - Динамика эффективных ставок по кредитам в январе-апреле 2012 года, % годовых

|

|

|

Рисунок 1.4 - Динамика эффективных ставок по кредитам в январе-апреле 2012 года, % годовых

Структурные характеристики кредитования МСБ, то по состоянию на 31.03.2012 г. 63,6% займов юридическим лицам приходилось на национальную валюту, 30,9% - на доллар США, 4,7% - на евро, тогда как доля кредитов в российских рублях и других валютах не превышала 1% от кредитного портфеля банков предприятиям (0,6% и 0,2% соответственно).

Другие материалы:

Сущность интернет-банкинга. Преимущества и недостатки

Интернет-банкинг - это система удаленного получения банковских услуг через Интернет. Виртуальное общение с банком осуществляется в интерактивном режиме - через сайт банка. Для работы в системе необходимо подключить эту услугу в офисе банка и иметь возможность выхода в Интернет через совместимый бр ...

Рекламная деятельность: роль, функции, основные

положения

Рекламировать банковские услуги гораздо сложнее, чем любой другой вид продукции. Основное отличие банковских операций от всех других состоит в том, что их, образно выражаясь, далеко не всегда можно ощутить с помощью пяти имеющихся у человека органов чувств, нельзя сфотографировать или изобразить п ...

Банковские риски и методы страхования банковских операций

Вопрос об определении банковского риска является дискуссионным. Некоторые авторы не согласны с определением банковского риска, как возможных убытков банка и определяют риск как ситуацию принятия решения, характеризующиеся неопределенность информации, отсюда банковский риск -

ситуация, порожденная ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки