Особенности кредитной деятельности банков в условиях

финансового кризисаСтраница 2

средние эффективные ставки по займам в гривне в зависимости от типа кредита или не изменились, или понизились на 0,05 п.п. - 0,88 п.п.; в долларах США данный показатель снизился по всем видам ссуд на 0,07 п.п. - 0,21 п.п., а в евро снижение ставок было зафиксировано только по микрокредитам на 0,19 п.п., тогда как по остальным видам займов повышение составило от 0,08 п.п. до 0,2 п.п.;

- аналогично динамике эффективных ставок средние номинальные ставки в гривне в зависимости от типа кредита или не изменились, или понизились на 0,04 п.п. - 0,92 п.п.; в американской валюте данный индикатор понизился по всем видам займов на 0,07 п.п. - 0,22 п.п., а в евро снижение ставок было зафиксировано только по микрокредитам на 0,2 п.п., тогда как по остальным видам займов повышение ставок составило от 0,12 п.п. до 0,2 п.п.;

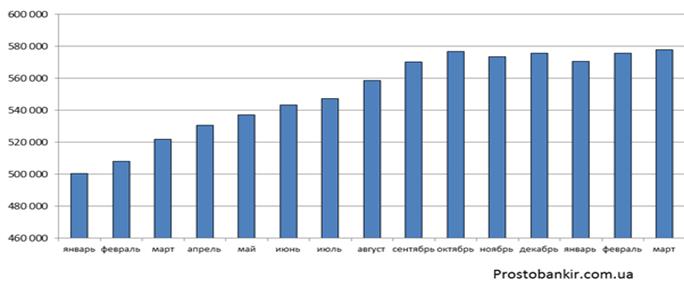

- в марте 2012 года портфель кредитов юридических лиц вырос на 2,26 млрд. грн. (или 0,4%) до 578,03 млрд. грн., что вызвано незначительным повышением деловой активности субъектов экономики.

Банки продолжают постепенно наращивать объемы кредитования предприятий малого бизнеса (МБ). Основной ссудной валютой для предприятий МБ является гривна. Ее положение на текущий момент стабильно, есть тенденции к уменьшению стоимости. Конкуренция, небольшое снижение стоимости ресурсов – именно эти факторы повлияли на стоимость кредитов. Незначительный рост ставок по ссудам в евро также обусловлен общерыночными колебаниями стоимости привлечения валютных ресурсов для банков. В то же время стоимость займов для МБ, выданных в евро, не имеет существенного влияния на динамику кредитования в целом, т.к. удельный вес кредитов в евро небольшой. На протяжении 2012 года разу несколько банков снизили их стоимость до номинальных 19-20% годовых, демонстрируя тем самым готовность активно привлекать на кредитование представителей сегмента МСБ.

В 1 квартале 2012 года можно видеть незначительное снижение стоимости финансирования для предприятий малого и среднего бизнеса. Это обусловлено определенным запасом в цене, который был заложен банками в период наращивания уровня ликвидности вследствие неопределенности прогнозов относительно развития ситуации в конце 2011 года. Также можно выделить развитие отдельных целевых направлений кредитования представителей МСБ, а именно: автокредитование и покупка оборудования. В марте 2012 года портфель займов юридических лиц вырос на 2,26 млрд. грн. (или 0,4%) до 578,03 млрд. грн. по состоянию на 31.03.2012г. (рисунок )

Рисунок 1.2 - Динамика портфеля кредитов, предоставленных банками юридическим лицам в январе 2011 г. – марте 2012 г., млн. грн. (по данным НБУ)

В 1 квартале 2012 года количество банков, выдающих кредиты представителям малого и среднего бизнеса на покупку коммерческих автомобилей в гривне, оставалось на прежнем уровне в размере 12 учреждений, а в долларах и евро уменьшилось на 1 организацию до 7 банков (с рынка ушел Кредитпромбанк) (таблица 1.3).

Таблица 1.3 - Количество банков по программам кредитования

|

Программа кредитования |

01/01/2012 |

31/03/ 2012 |

Относит. изменения |

Абсол. изменения |

|

кредиты представителям малого и среднего бизнеса на покупку коммерческих автомобилей в гривне |

12 |

12 |

0 |

100 |

|

кредиты представителям малого и среднего бизнеса на покупку коммерческих автомобилей в гривне в долларах США и евро |

8 |

7 |

-1 |

87,5 |

|

кредиты на покупку коммерческой недвижимости в гривне |

8 |

8 |

0 |

100 |

|

кредиты на покупку коммерческой недвижимости долларах США и евро |

6 |

5 |

-1 |

83,33 |

|

кредиты на приобретение оборудования в гривне |

11 |

11 |

0 |

100 |

|

кредиты на приобретение оборудования в долларах США и евро |

8 |

7 |

-1 |

87,5 |

|

микрокредиты в гривне |

9 |

8 |

-1 |

88,89 |

|

микрокредиты в долларах США и евро |

8 |

6 |

-2 |

75 |

Другие материалы:

Основные условия

и параметры кредитования юридических лиц в ОАО АКБ "Банк Москвы"

Условия кредитования юридических лиц в ОАО АКБ "Банк Москвы" представлены в программе "Кредитование предприятий малого и среднего бизнеса" (ООО, ЗАО, ОАО, индивидуальным предпринимателям). Программа кредитования малого и среднего бизнеса (МСБ) разработана специалистами банка в ...

Международные валютно-финансовые организации, цели их деятельности

Международный валютный фонд (МВФ)– международная организация, участники которой обязаны соблюдать согласованные правила ведения международных операций и тесно сотрудничать по вопросам международной валютной политики и межгосударственного платежного оборота, а также оказывать взаимную финансовую по ...

Инструменты фондовой биржи, биржевые сделки

Фондовая биржа – это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондовой биржи и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бума ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки