Особенности кредитной деятельности банков в условиях

финансового кризисаСтраница 4

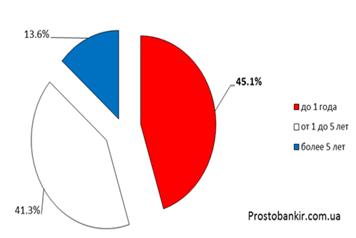

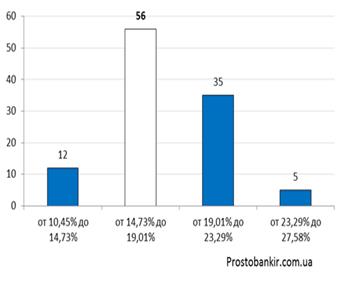

Наибольшая доля займов юридическим лицам по состоянию на 31.03.2012 г. была выдана на период до 1 года – 45,1% от размера кредитного портфеля юридических лиц банков Украины, немного менее (41,3%) - на срок от 1 до 5 лет, и только 13,6% - на период от 5 лет. По состоянию на 31.03.2012 г. 84% кредитного портфеля юридических лиц в банках Украины было направлено на кредитование текущей деятельности, и только 1,7% на покупку, строительство и реконструкцию недвижимости, тогда как прочие инвестиционные займы составили 14,3% от кредитного портфеля банковских учреждений. Эффективная ставка по наибольшей доле кредитных предложений на покупку автотранспорта сроком на 3 года в гривне по состоянию на 27.03.2012 г. находилась в диапазоне от 14,73% до 19,01% годовых – 56 (или 51,6%) из 102 предложений на рынке, при этом только по 5 программам процентная ставка превышала 23,29% годовых (рисунок 1.5).

|

| ||||

|

|

|

Рисунок 1.5 -Распределение доли кредитов, предоставленных юридическим лицам по состоянию на 31.03.2012 г. (по данным НБУ)

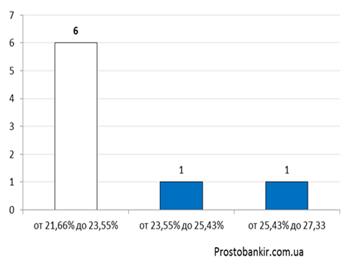

По большинству предложений на рынке по ссудам на приобретение коммерческой недвижимости сроком 5 лет на конец апреля 2012 года эффективная ставка находилась в диапазоне от 21,66% до 23,55% годовых - 6 (или 75%) из 8 программ на рынке, при этом по 1 предложению ставки были в диапазонах от 23,55% до 25,43% (кредит от Брокбизнесбанка) и от 25,43% до 27,33% (предложение от Кредитпромбанка) (рисунок 1.6).

В сегменте кредитования на покупку оборудования сроком на 3 года в гривне, эффективная ставка по большинству предложений находилась в пределах от 22,91% до 25,25% годовых – 5 (или 45,5%) из 11 программ на рынке, по 4 займам (или 36,4%) в диапазоне от 20,58% до 22,91% годовых, и по 2 ссудам – от 25,24% до 27,58% годовых (предложения от банков Форум и Кредитпромбанк).

|

|

|

|

Рисунок 1.6- Распределение количества кредитных предложений МСБ в гривне на в зависимости от размера эффективной ставки, по состоянию на 24.04.2012 г

Эффективная ставка по 55,2% микрокредитов сроком на 3 года по состоянию на 24.04.2012 г. находилась в диапазоне от 20,79% до 23,05% годовых – 16 из 29 программ на рынке, по 9 предложениям (или 31%) в пределах от 23,05% до 25,31% годовых и только по 4 программам от 25,31% до 27,56% годовых. По займам на пополнение оборотных средств в гривне сроком на 1 год по состоянию на 24.04.2012 г. эффективная ставка по 25 предложениям (или 64,1%) из 39 на рынке находилась в диапазоне от 20,84% до 23,88% годовых, и только по 1 программе в пределах от 17,8% до 20,84% и от 26,91% до 29,96% годовых (займы от Ощадбанка и Брокбизнесбанка соотвественно).

Другие материалы:

Формы и функции кредита

Можно выделить следующие разновидности кредита: потребительский, сельскохозяйственный, ипотечный, государственный и международный.

Потребительский кредит предоставляется в форме коммерческого и банковского. Коммерческий кредит представляет собой продажу товаров с отсрочкой платежа через розничные ...

Рынок еврооблигаций

На рынке евробумаг, и, в частности, еврооблигаций, большинство операций осуществляется через финансовые центры Лондона (на которые приходится около трех четвертей вторичного рынка еврооблигаций), а также Гонконга, Сингапура, ряда стран Карибского бассейна, и, в немного меньшей степени – Нью-Йорка ...

Роль, сущность и виды кредита

Кредитные операции представляют собой отношения между кредитором и заемщиком по предоставлению последнему определенной суммы денежных средств на условиях возвратности, срочности и платности.

По экономическому назначению различают следующие виды кредита: срочная ссуда, вексельный кредит, ипотечный ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки