Особенности методов оценки долговых и

долевых ценных бумагСтраница 3

(6)

(6)

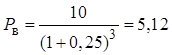

В рaссмотренном выше примере при условии отсутствия купонных выплат, внутренняя стоимость облигации составит

(7)

(7)

То есть, данную облигацию не следует покупать по цене выше 5,12 тыс. рублей.

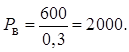

Правительства некоторых государств (например, Великобритании) эмитируют бессрочные облигации (консоли, военные займы), по которым периодически выплачивается фиксированная сумма дохода. [4,c.29]В этом случае денежный поток представляет собой вечную ренту, приведенная стоимость которой (а следовательно, и внутренняя стоимость облигации) находится по известной формуле:

(8)

(8)

Например, по бессрочной облигации установлен ежегодный доход в сумме 600 рублей, ставка сравнения составляет 30%. Внутренняя стоимость такой облигации составит:

Иными словами, перспектива ежегодного получения 600 рублей в течение необозримого будущего для инвестора, aльтернативная стоимость денежных средств для которого составляет 30% годовых, оценивается в 2 тыс. рублей. Если такую облигацию удастся купить дешевле, то NPV данной сделки будет положительной и она принесет выгоду покупателю. Периодичность выплат внутри года не оказывает влияния на стоимость такой облигации.

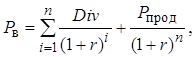

Как финансовый инструмент акция имеет немало существенных отличий от облигации: по обыкновенной акции не гарантируется обязательная выплата дохода (дивиденда), его величина может меняться во времени, возможны значительные колебания рыночной стоимости акции. В целом акции являются более рискованным инструментом, в сравнении с облигациями, однако они приносят владельцам более высокий доход. Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных выплат по ней плюс приведенная величина изменения ее рыночной стоимости. В отличие от облигации эмитент не обязан выкупать у инвестора акцию, однако инвестор может продать ее на вторичном фондовом рынке. [4, c.176]

(9)

(9)

где Div – годовaя сумма дивидендов по акции (предполагается неизменной в течение всего срока владения ею);

P прод – цена, по которой планируется продать акцию в конце ее срока.

Одним из принципов ведения бизнеса является предположение о непрерывности работы предприятия в обозримом будущем: если не доказано обратное, считается, что предприятие будет продолжать свою деятельность бесконечно долго. Так как обыкновенные акции не имеют срока погашения, то распространяется этот принцип и на них, то есть их следует рассматривать как вечные ценные бумаги. Но по мере стремления периода владения (n) к бесконечности, величина второго слагаемого формулы (9) будет стремиться к нулю, т.е. дисконтированная стоимость продажной цены будет превращаться в бесконечно малую величину. Следовательно, при достаточно больших n ею можно пренебречь и определять внутренюю стоимость акции только по первому слагаемому формулы (9) – дисконтированной сумме ожидаемых дивидендов. Но так как сумма этих дивидендов остается неизменной, то возникает вечная рента, приведенная величина которой (а следовательно, и внутренняя стоимость акции) должна находиться по формуле:

(10)

(10)

Эта формула является универсальной, так как даже если инвестор собирается в скором времени перепродать акцию на вторичном рынке, он должен понимать, что цена ее продажи будет обусловлена суммой дивидендов, которую рассчитывает получить по ней ее новый покупатель. В конечном итоге второе слагаемое формулы (9) определяется суммой ожидаемых по акции дивидендов, поэтому при предположении неизменной суммы дивидендных выплат по акции для ее оценки используется формула (10). Выплата более или менее стабильных дивидендов предусмотрена по привилегированным акциям, которые занимают промежуточное положение между обыкновенными акциями и облигациями. Формула (10) чаще всего используется для оценки именно привилегированных акций.[6,c.175] Например, по привилегированной акции ежегодно выплачивается дивиденд в сумме 300 рублей. Требуемая норма доходности (альтернативная цена капитала для инвестора) составляет 35%. Тогда внутренняя стоимость этой бумаги будет равна:

Другие материалы:

Экономическая сущность доходов банка, их классификация и значение анализа

Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль или убытки, полученные банком, - показатели, концентрирующие в себе результаты различных активных и пассивных операций банка и отражающие влияние всех факторов, ...

Проблемы фондовой биржи в России

К настоящему времени капитализация фондовых рынков России превысила ее ВВП. По отношению «капитализация/ ВВП» Россия вышла на средний уровень развитых стран, опередив многие из них. По абсолютной капитализации акций Россия практически сравнялась с такими развитыми странами, как Италия и Испания, и ...

Украинское законодательство в сфере страхования

Первым в истории независимой Украины законодательным документом, в котором отобразилась попытка учесть сложное финансовое положение сельскохозяйственных предприятий и важность механизма страхования для стабилизации процесса производства, стал Закон Украины от 18.01.2001 года №2238 О стимулировании ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки