Роль

кредитаСтраница 1

Р о л ь к р е д и т а определяется особенностями проявления его функций в данных экономических условиях и представляет собой результат функционирования кредитных отношений.

Конкретная экономическая среда оказывает существенное воздействие на степень и характер реализации роли кредита, последствия его использования в воспроизводственном процессе и социальной сфере. Так, например, большое значение имеет тип экономики (командно-административная или рыночная), степень развития кредитной системы и финансовых рынков, практические действия экономических институтов по организации и развитию кредитных отношений, уровень инфляции и т.д.

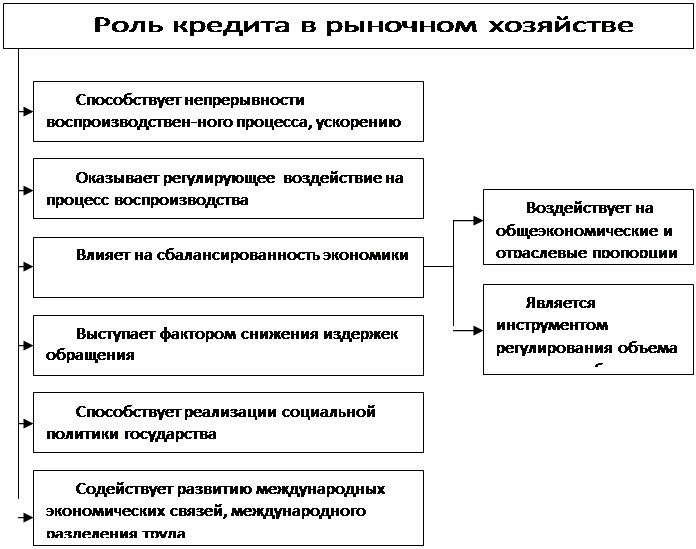

Роль кредита в функционировании высокоразвитого рыночного хозяйства весьма велика и многогранна, и проявляется как на макроэкономическом уровне, так и на уровне отдельных экономических субъектов. Основные направления реализации роли кредита представлены на рисунке 9.1.

С о д е й с т в и е н е п р е р ы в н о с т и в о с п р о и з в о д с т в е н н о г о п р о ц е с с а и у с к о р е н и ю о б о р о т а к а п и т а л а составляет основную цель кредитного перераспределения временно свободных денежных ресурсов тем хозяйствующим субъектам, которые испытывают временный недостаток средств.

Как было показано ранее, кредит объективно выступает необходимым источником формирования основных и оборотных средств хозяйствующих субъектов, то есть использование кредита наряду с собственными средствами является нормальным моментом в их деятельности. Благодаря кредитным отношениям нет необходимости накапливать собственные средства в объемах, покрывающих все колебания величины основного и оборотного капиталов во время их кругооборота; происходит более быстрое вовлечение ресурсов в хозяйственный оборот за счет экономии времени при закупке сырья, материалов и т.п. Таким образом, способствуя непрерывности воспроизводственного процесса, кредит вместе с тем является фактором его ускорения.

Рис. 9.1. Роль кредита в экономическом и социальном развитии общества

Разумеется, кредит не может выступать в качестве материального фактора производства, непосредственно влиять на сам воспроизводственный процесс. Его использование не приводит к прямому сокращению времени производства товаров — оно зависит от внеэкономических факторов, в частности, от технологии производства. На длительность производственного цикла кредит может оказывать влияние лишь в тех случаях, когда полученные на условиях возвратности средства используются для технического перевооружения производства, внедрения новых технологий и т.п. В то же время необходимость возврата полученных средств вынуждает заемщиков принимать меры по повышению эффективности производства и, следовательно, ускорению воспроизводственного процесса. Кроме того, удорожание кредита по мере увеличения сроков кредитования заставляет хозяйствующих субъектов оптимизировать сроки привлечения заемных ресурсов, что также способствует ускорению оборота средств.

Но все же воздействие кредита на ускорение процесса воспроизводства реализуется главным образом путем сокращения времени, затрачиваемого на смену функциональных форм продукта. Степень влияния кредита заметно больше в сфере обращения, где вовлечение в оборот кредитных ресурсов позволяет ускорить платежи и тем самым сократить время оборота капитала. Например, предоставление денежных кредитов покупателям или коммерческого кредита прямо способствуют ускорению реализации товаров.

Другие материалы:

Обеспечивающие условия внедрения предложенных рекомендаций

банковское обслуживание

Одним из наиболее важных условий обеспечивающих успех ООО КБ «Дельта» на рынке банковских услуг по обслуживанию внешнеэкономической деятельности, является создание специального отдела по работе с субъектами внешнеэкономической деятельности (т. к. существует только небольшо ...

Принципы обязательного страхования граждан и

его виды

В настоящее время страхование развилось в мощную часть инфраструктуры общественного производства. Классификация этой специфической деятельности актуальна. В России сложился свой подход к решению проблемы, который имеет общие критерии с другими странами и свою специфику. В основу классификации стра ...

Кредитные

операции

Для понимания порядка совершения кредитной сделки необходимо сначала определить субъекты и объекты кредитования.

В кредитной сделке субъектами кредитных отношений выступают кредитор и заемщик.

Кредиторы -

физические и юридические лица, предоставляющие свои временно свободные денежные средства в ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки