Особенности методов оценки долговых и

долевых ценных бумагСтраница 4

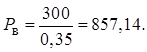

То есть максимально возможная цена покупки этой акции для данного инвестора составит 857 руб. 14 коп. Дивиденды могут выплачиваться чаще, чем 1 раз в год, например, поквартально. Однако, на результат вычислений по формуле (10) это не влияет. Достаточно разделить на 4 и числитель и знаменатель формулы, и будет получен тот же самый результат:

![]()

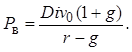

Если несколько усложнить модель, предположив равномерное увеличение суммы выплачиваемых дивидендов в будущем, то формула (10) примет вид:

(11)

(11)

где Div1 – дивиденд, который должен быть выплачен в 1-м году планируемого периода,

g – планируемый темп прироста дивидендов.

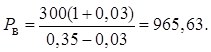

Данная формула называется по имени ее автора моделью Гордона и широко используется для оценки обыкновенных акций крупных и многоотраслевых компаний. Если известен уровень дивидендов, выплаченных в базисном по отношению к планируемому периоде (Div0), то ее можно представить в следующем виде:

(12)

(12)

Предположив, что в рассмотренном выше примере сумма 300 рублей отражает величину дивиденда, выплаченного по обыкновенной акции в базисном периоде, a в дальнейшем планируется ежегодный 3-процентный прирост дивидендов, получим:

Ожидание даже небольшого роста дивидендов заметно увеличивает внутреннюю стоимость акции. [5,c.84]

Хорошее знание математики позволяет от модели постоянного роста перейти к еще более сложным моделям, предусматривающим изменяющиеся во времени темпы прироста дивидендов. Соответственно будут усложняться и формулы расчетов. Однако данное усложнение ни коим образом не повышает надежность моделей, так как все зависит от точности предсказания темпов прироста. Повышению его точности может способствовать предварительный технический анализ, изучение трендов и построение корреляционно-регрессионных моделей. Все это относится скорее к инструментарию математической статистики, чем в финансовой теории. Более того, одной из широко распространенных финансовых концепций является признание невозможности предсказывать изменение цены акций на основании изучения только исторических данных.

Итак, рассмотренные методы оценки ценных бумаг базируются на едином теоретическом фундаменте – дисконтировании денежных потоков. Данный подход не является единственно возможным. В практике оценки обыкновенных акций так же широко используется отношение “цена-доходы” (P/E), модель оценки финансовых активов Шарпа (CAPM). В последнее время очень быстро растет популярность производных ценных бумаг (опционы, фьючерсы), специфика которых обусловливает применение методов оценки, существенно отличающихся от рассмотренных выше; немало особенностей в способах оценки конвертируемых ценных бумаг и облигаций с правом их выкупа.

3 Пути совершенствования методов оценки ценных бумаг

Российский фондовый рынок на данном этапе своего развития имеет множество проблем. Во-первых, это отсутствие отлаженного правового механизма, регулирующего взаимоотношения участников рынка ценных бумаг. Эмитенты продолжают скрывать от инвесторов финансовое состояние фирм, самостоятельно котировать стоимость своих акций и произвольно объявлять будущие дивиденды. Во-вторых, отсутствие теоретического обоснования оценочной деятельности. Именно поэтому российские оценщики вынуждены пользоваться зарубежным опытом оценки ценных бумаг. Это во многом приводит к получению неточных результатов в оценке и предопределяет острую проблемность данной области оценки именно в России.[2,c.37]

Изложенные выше предпосылки обеспечивают необходимые обоснования создания унифицированного механизма оценки, вбирающего в себя все ценное из существующих теоретических и практических основ оценки с органичным дополнением индивидуальных приемов оценки и специфических особенностей, присущих акциям. В результате можно систематизировать процедуру оценки акций в виде механизма оценки, выделив следующие его этапы.

Другие материалы:

Управление

ресурсами коммерческих банков в условиях кризиса

Последствия финансового кризиса для российских банков не назовешь приятными: закрылись внешние рынки заимствований, и, похоже, никто не знает сейчас, когда они откроются. Российские участники глобальных финансовых взаимоотношений, постоянно заимствующие ресурсы на международном рынке капиталов, ст ...

Экономическая сущность факторинговых операций и их главные участники

В настоящее время в нашей стране неуклонно растет число коммерческих банков, и как следствие, усиливается конкуренция между ними. Поэтому для увеличения числа клиентов и роста объемов прибыли банки стараются выйти на рынок с новыми продуктами, одним из которых является факторинг.

Факторинг являет ...

Правовое обеспечение

потребительского кредита

Банковское кредитование представляет собой активную банковскую операцию, успешное осуществление которой приводит к достижению ряда целей. Во-первых, удачное размещение кредитной организацией привлеченных денежных средств является залогом получения ее дохода в виде процентов за пользование суммой к ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки