Особенности методов оценки долговых и

долевых ценных бумагСтраница 2

(4)

(4)

где k – номер полугодия, в котором производится выплата.

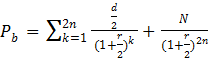

Можно преобразовать выражение (3):

![]() (5)

(5)

В этом случае ставка сравнения r становится номинальной процентной ставкой, поэтому при выплате дохода чаще, чем два раза в год можно легко преобразовывать базовую формулу, используя правила дисконтирования p-срочных аннуитетов с m = p .

Аналогичные преобразования можно производить и с базовыми формулами (2) и (4). При этом годовую сумму купонного дохода (С) следует делить на число его выплат в течение года; точно так же надо поступать и со ставкой сравнения (r); срок до погашения облигации (n), наоборот, следует увеличить в такое же число раз. Большим преимуществом использования менее удобных формул (2) и (4) является возможность подстановки в них изменяющихся во времени значений купонного дохода С и ставки сравнения r. Условия облигационного займа могут предусматривать выплату переменного, а не постоянного купона. Величина ставки cравнения зависит от многих факторов, прежде всего – от уровня ставки рефинансирования Центрального банка. Поэтому в соответствующие формулы можно ввести не постоянные величины C и r, а переменные – Ck и rk.

Рассмотрим пример: номинал облигации 10 тыс. рублей, срок – 3 года, купонная ставка – 20%, выплата купона 1 раз в год (в конце года). Найти ее внутреннюю стоимость, если приемлемая для инвестора ставка сравнения составляет 25% годовых. Ожидаемый денежный поток от владения облигации можно представить следующим образом:

тыс. руб.

Виды выплат 1 год 2 год 3 год

Купонный доход 2 2 2

Возврат суммы долга – – 10

Итого 2 2 12

По формуле (2) получим:

Для инвестора имеет смысл приобретение облигации по цене не дороже 9, 024 тыс. рублей. Точно такой же результат будет получен с использованием формул (1) и (3):

Имея под рукой финансовые таблицы, инвестор мог бы выполнить этот же расчет следующим образом: для купонного дохода величину дисконтного множителя следует найти в таблице дисконтирования аннуитетов.[12,c.461] При n = 3 и r = 25% он составит 1,952. Для номинала облигации дисконтный множитель следует искать в другой таблице – определения текущей величины единичных сумм. Он составит 0,512. Таким образом, внутренняя стоимость облигации будет равна:

![]()

Предположим, что купонный доход выплачивается в конце каждого полугодия в сумме 1 тыс. рублей (2 / 2). В этом случае следует применить формулу (4):

Внутренняя стоимость облигации теперь несколько ниже и составляет 8,987 тыс. руб. Этот же самый результат будет получен, если применить формулы (1) и (5):

При использовании финансовых таблиц необходимо искать дисконтные множители для срока 6 (3 х 2) и процентной ставки 12,5% (25 / 2). Для аннуитета такой множитель составит 4, 054, а для разового платежа – 0,493. Тогда

![]()

Заслуживает внимания факт, что выплата купонного дохода чаще, чем 1 раз в год, снижает внутреннюю стоимость облигации. Причем занижение происходит за счет более быстрой уценки номинала, который в любом случае выплачивается всего 1 раз в конце срока. Представляется, что такой результат не отражает реальной картины, так как инвестору выгоднее получать доход более частыми платежами. Тaк же самостоятельно следует определить внутреннюю стоимость облигации при условии изменяющейся суммы годового купона и переменной ставки сравнения (в этом случае могут быть использованы только формулы (2) и (4)).

В случае эмиссии облигaций с нулевым купоном денежный поток характеризуется лишь одной суммой – номиналом облигации, который будет выплачен владельцу по истечении ее срока. Следовательно, формула определения внутренней стоимости облигации упрощается, необходимо продисконтировать только одну сумму:

Другие материалы:

Страховые тарифы

Страховые тарифы по страхованию от несчастных случаев определяются по методикам, применяемым при построении тарифов для рисковых видов страхования. Страхование от несчастных случаев относится к страхованию ущерба, поэтому в основе тарификации лежит принцип распределения страхового риска между всем ...

Банковские риски и методы страхования банковских операций

Вопрос об определении банковского риска является дискуссионным. Некоторые авторы не согласны с определением банковского риска, как возможных убытков банка и определяют риск как ситуацию принятия решения, характеризующиеся неопределенность информации, отсюда банковский риск -

ситуация, порожденная ...

Кредитные организации небанковского типа

Кредитные организации небанковского типа составляют важную часть денежно-кредитной инфраструктуры. Это кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимое сочетание банковских операций для небанковских кредитных ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки