Анализ рисков по кредитным операциямСтраница 4

Размер капитала банка в значительной степени влияет на общий объем привлеченных и заимствованных средств, а, следовательно, и на объем кредитных ресурсов. Величина капитала банка определяет объем и структуру его кредитного портфеля. Положительным фактом в деятельности банка является выполнение основных экономических нормативов, которые по состоянию на 31.12.2011 года находятся в нормативных пределах.

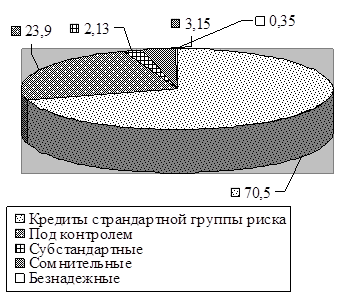

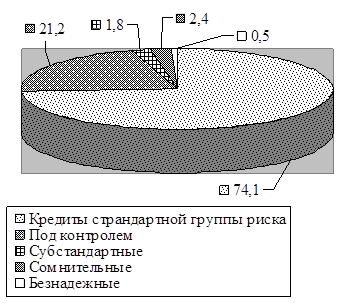

АО Банк "Финансы и Кредит" выбрал курс консервативной политики управления кредитным риском, что позволило банку добиться высокого качества кредитного портфеля в 2010 и 2011 годах (рисунок 2.8).

Основной удельный вес в качестве структурного портфеля в 2010 и 2011 годах занимают кредиты стандартной группы риска 70,5% и 74,1%, а наименьший удельный вес безнадежные кредиты 0,35% и 0,5%.

Рисунок 2.8 - Структура кредитного портфеля по видам риска АО Банк "Финансы и Кредит" за 2010 и 2011 годы, %

АО Банк "Финансы и Кредит" можно предложить следующие мероприятия по ограничению или снижению кредитных рисков:

Крупные кредиты. Органы банковского надзора должны уделять большое внимание концентрации рисков банков. Их цель, с точки зрения управления кредитными рисками, состоит в препятствовании тому, чтобы банка чрезмерно полагался на одного большого заемщика или группу заемщиков. Банк не должен предоставлять большие кредиты или другие виды кредитных инструментов любому отдельному юридическому лицу или группе взаимозависимых юридических лиц сверх установленного процента от капитала банка и резервов.

В отношении крупных клиентов банк должен уделять особое внимание полноте и точности информации. Служащие кредитного отдела банка должны постоянно отслеживать события, влияющие на деятельность крупных заемщиков независимо от того, выполняют они свои обязательства перед банком или нет. Если какие-либо внешние события вызывают беспокойство, банк должен запросить у заемщика дополнительную информацию. Если есть некоторая вероятность того, что заемщик будет иметь сложности с выполнением своих обязательств перед банком, то информация об этом должна быть представлена выше в соответствии с иерархией управления кредитными рисками и должен быть разработан план на случай непредвиденных обстоятельств, если сомнения в платежеспособности заемщика станут реальными.

Кредитование связанных с банком лиц. Такое кредитование крайне опасно с точки зрения кредитных рисков. Среди этих лиц обычно - головная организация банка, основные акционеры, подконтрольные и дочерние компании, руководители и управляющие. Данные лица, как правило, способны полностью контролировать банковскую политику и процесс принятия решений или оказывать на них влияние, особенно в отношении кредитов. Очень важной является способность банка систематически отслеживать кредиты, выдаваемые должностным лицам банка. В данном случае должны оцениваться рациональность принимаемых кредитных решений и их соответствие банковской политике и процедурам. Также важно проанализировать, выдаются ли кредиты на рыночных или на более благоприятных условиях в отношении доступности, срока погашения, процентной ставки, залога и толерантности к риску.

Чрезмерное кредитование отдельных географических регионов и экономических секторов. Еще одним показателем концентрации рисков является кредитование банком единственного сектора экономики или только одного географического региона. Данное обстоятельство делает банк уязвимым перед слабостями конкретной отрасли промышленности или региона; у него есть риск, что сразу несколько клиентов обанкротятся по одним и тем же причинам.

Пересмотренные долги - это кредиты, которые были реструктурированы в целях снижения процентных платежей или платежей по основной сумме из-за ухудшения финансового положения заемщика. Кредиты, которые продлеваются или возобновляются на новых условиях и с новым риском, не должны считаться пересмотренными долгами. Реструктурирование может состоять в передаче заемщиком банку недвижимости, дебиторской задолженности или других активов третьих сторон; в полной или частичной капитализации кредита; в добавлении нового должника к уже существующему заемщику [20, c. 165].

Таким образом, с целью минимизации рисков и повышения доходности АО Банк "Финансы и Кредит" осуществляет деятельность, включающая в себя выявление, анализ и оценку рисков, присущих Банку при проведении его операций, а также разработку процедур, направленных на их минимизацию. Анализ кредитного портфеля по видам риска свидетельствует, что основной удельный вес в качестве структурного портфеля в 2010 и 2011 годах занимают кредиты стандартной группы риска, а наименьший удельный вес безнадежные кредиты.

Другие материалы:

Вексель, вексельное обращение

Вексель – это ни чем не обусловленное долговое обязательство строгой формы (или приказ векселедателя плательщику) уплатить определенную сумму в определенном месте в определенный срок.

Финансовый вексель – долговое обязательство, выдаваемое за предоставление в долг денежной суммы. Векселедатель- б ...

История Ситибанка

Банк был основан в 1812 году группой нью-йоркских коммерсантов и ранее носил название City Bank of New York. Первым главой банка стал Самуэль Осгуд, бывший первым генеральным почтмейстером Соединенных Штатов. Впоследствии собственность и управление банком перешли к Моисею Тэйлору (Moses Taylor), п ...

Переход от единовременной нетто-ставки к ставке при уплате страховой премии

в рассрочку

В случае уплаты страховых взносов ежегодно в течение установленного договором страхования периода для всего срока страхования жизни страховщик не может получить такой же доход от инвестирования страховых резервов, как при единовременной уплате страховой премии.

Кроме того, часть взносов страховщи ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки