Анализ рисков по кредитным операциямСтраница 3

Резерв на возможные потери по кредитам представляет собой специальный резерв банка, формирование которого обусловлено кредитными рисками в деятельности АО Банк "Финансы и Кредит". Этот резерв позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по кредитам, тем самым воздействуя на величину капитала.

При этом ссудная задолженность, безнадежная и (или) признанная нереальной для взыскания, списывается с баланса кредитной организации за счет резерва на возможные потери по кредитам, а при его недостатке списывается на убытки отчетного года, тем самым происходит уменьшение налогооблагаемой базы банка. Рассмотрим движение резервов под задолженность по кредитам (таблица 2.16).

Таблица 2.16 - Движение резервов под задолженность по кредитам АО Банк "Финансы и Кредит"

|

Движение резервов |

2010 год |

2011 год |

Изменения тыс. грн. |

Темп изм., % |

|

Остаток на 01 января |

5151 |

18444 |

+13293 |

358,1 |

|

Отчисления в резерв |

25564 |

30330 |

+4766 |

118,6 |

|

В т.ч. под нестандартную задолженность |

23945 |

28684 |

+4739 |

119,8 |

|

Стандартную задолженность |

1619 |

1646 |

+27 |

101,7 |

|

Уменьшение резерва |

(12271) |

(26841) |

+14570 |

218,7 |

|

В т.ч. под нестандартную задолженность (в случае улучшения кредитного портфеля) |

(11126) |

(26172) |

+15046 |

235,2 |

|

Стандартную задолженность (ухудшение кредитного портфеля или ее ухудшение) |

(1145) |

(669) |

-476 |

58,4 |

|

Остаток на конец дня 31 декабря |

18444 |

21933 |

+3489 |

118,9 |

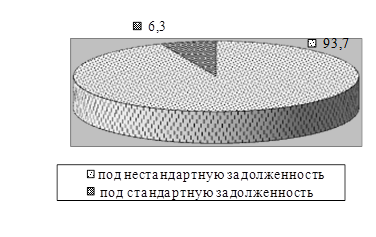

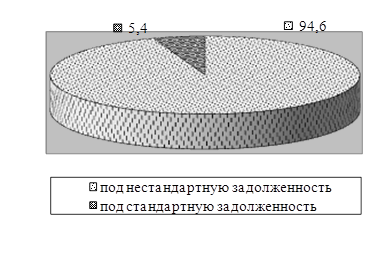

Полученные данные свидетельствуют, что на конец дня 31 декабря 2011 года остаток резервов под задолженность по кредитам увеличился на 3489 тыс. грн. или на 118,9% за счет увеличения отчислений в резерв на сумму 4766 тыс. грн или 118,6% по сравнению с 2010 годом. В 2010 году отчисления в резерв составляли в сумме 25564 тыс. грн, а в 2011 году в сумме 30330 тыс. грн. В структуре отчислений в резерв под задолженность по кредитам основной удельный вес занимают отчисления под нестандартную задолженность 93,7% и 94,6% в 2010 и 2011 годах (рисунок 2.6).

Рисунок 2.6 - Структура отчислений в резерв под задолженность по кредитам АО Банк "Финансы и Кредит" в 2010 и 2011 годах, %

В 2011 году по статье уменьшение резерва наблюдается рост в сумме 14570 тыс. грн. или темп уменьшения 218,7%. В 2010 году уменьшение резервов под нестандартную задолженность составляло в сумме 11126 тыс. грн, в 2011 году показатель вырос на 15046 тыс. грн. и составил в сумме 26172 тыс. грн.

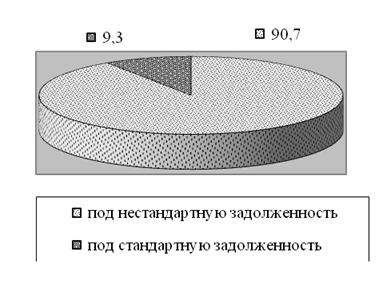

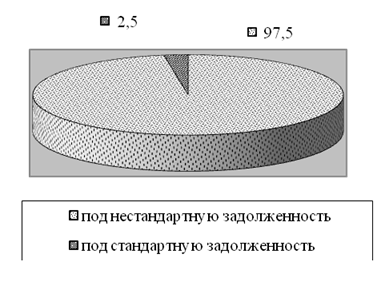

В 2010 году удельный вес уменьшения резервов под нестандартную задолженность составляет 90,7%, а в 2011 году показатель увеличился на 6,8% составив 97,5%. Удельный вес уменьшения резервов под стандартную задолженность составляет 9,7% и 2,5% в 2010 и 2011 годах (рисунок 2.7).

Рисунок 2.7- Структура уменьшения резерва под задолженность по кредитам АО Банк "Финансы и Кредит" в 2010 и 2011 годах, %

С целью обеспечения стабильной деятельности банка и своевременного выполнения обязательств перед вкладчиками рассмотрим выполнение АО Банк "Финансы и Кредит" основных экономических нормативов (таблица 2.17).

Таблица 2.17- Выполнение основных экономических нормативов по состоянию на 31.12.2011 года

|

Название показателя |

Фактическое значение |

Нормативное значение |

|

Норматив минимального размера регулятивного капитала (Н1) |

211 828 тыс. грн. |

57 740 тыс. грн. |

|

Норматив адекватности регулятивного капитала (Н2) |

18,91% |

не менее 10 % |

|

Норматив адекватности основного капитала (Н3) |

8,41% |

не менее 4% |

|

Норматив мгновенной ликвидности (Н4) |

42,49% |

не менее 20% |

|

Норматив краткосрочной ликвидности (Н5) |

64,72% |

не менее 40% |

|

Норматив краткосрочной ликвидности (Н6) |

32,28% |

не менее 20% |

|

Норматив максимального размера кредитного риска на одного контрагента (Н7) |

22% |

не более 25% |

|

Норматив больших кредитных рисков (Н8) |

239% |

не более 8-кратного размера регулятивного капитала (800%) |

|

Норматив максимального размера кредитов, гарантий и поручительств, предоставленных одному инсайдеру (Н9) |

4% |

не более 5% |

|

Норматив максимального совокупного размера кредитов, гарантий и поручительства, предоставленных инсайдерам (Н10) |

4% |

не более 30% |

Другие материалы:

Оценка деятельности фондовой биржи на рынке ценных бумаг

Анализ динамики ММВБ в меньшей степени подвержен кризисному падению в отличие от рынков РТС.

В последние несколько десятилетий методическая часть проблемы прогнозирования была существенно усовершенствована. С началом массового распространения компьютеров началось и широкое использование данных ме ...

Принципы денежно-кредитной политики

Единая государственная денежно-кредитная политика направлена на достижение стабильности уровня цен и создание условий для долгосрочного экономического роста и повышения уровня жизни населения. Основными ее задачами на современном этапе развития российской экономики являются неуклонное снижение инф ...

Понятие рынка ценных бумаг

В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Регулирование рынка ценных бумаг закреплено в Законе “О рынке ценных бумаг”.

В этом смысле понятие рынка ценных бумаг не отличается и не мо ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки