Современное состояние банковской системы Российской ФедерацииСтраница 5

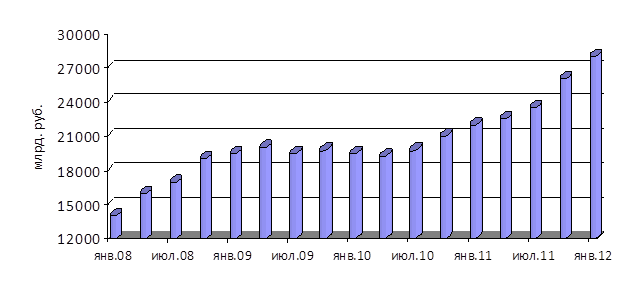

Рис. 1.8. Объем кредитного портфеля в банковской системе России

В 2011 году пассивы банковской системы России выросли на 23,1% или на 7,82 трлн руб. в денежном эквиваленте. И если в 2010 году основной прирост был увеличением привлеченных денежных средств у населения, то в 2011 году заметную роль играли юридические лица и средства, привлеченные у ЦБ (табл.1.4).

Таблица 1.4.

Структура пассивов

|

1.01.12 |

1.01.11 |

Изменение в 2010 году в п. п. |

1.01.10 |

1.01.09 | |

|

Фонды и прибыль банков |

11,9% |

12,8% |

-0,9 |

12,8% |

11,1% |

|

Средства, полученные от Банка России |

2,9% |

1,0% |

1,9 |

4,8% |

12,0% |

|

Средства организаций на расчетных, текущих и прочих счетах |

12,8% |

14,3% |

-1,5 |

13,1% |

12,6% |

|

Депозиты юридических лиц |

20,1% |

17,9% |

2,2 |

18,6% |

17,6% |

|

Средства на счетах физических лиц |

28,5% |

29,0% |

0,5 |

25,4% |

21,1% |

|

Выпущенные долговые обязательства |

3,7% |

4,0% |

-0,3 |

3,9% |

4,0% |

|

Кредиты, депозиты и иные средства, полученные от других банков |

11,0% |

11,1% |

-0,1 |

10,6% |

13,0% |

|

Прочие пассивы |

9,1% |

9,9% |

-0,8 |

10,8% |

8,6% |

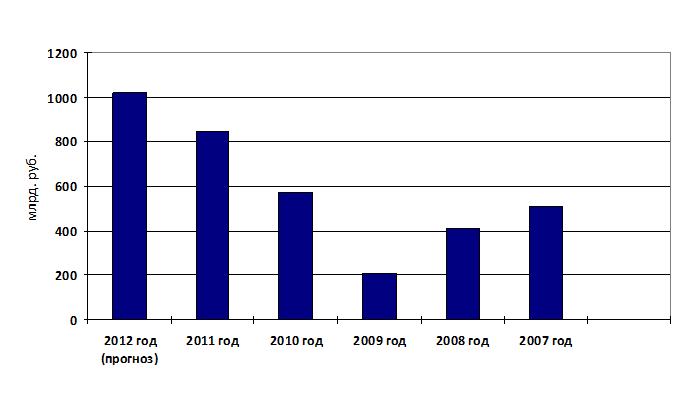

Рекордной для банковской системы России в 2011 году стала полученная прибыль по итогам года. Тем самым продолжилась тенденция, взявшая свое начало в 2010 году, когда прибыль фактически утроилась по сравнению с результатом 2009 года. По итогам 2011 года банки России заработали 848 млрд руб., что на 247 млрд руб. или в 1,5 раза больше результата 2010 года, и на 643 млрд. руб. или в 4 раза больше результата 2009 года (рис. 1.9.).

Рис. 1.9. Прибыль российских банков

Другие материалы:

Принципы управления организации

Для эффективной защиты сотрудников предприятия предлагает услуги по обязательному и добровольному медицинскому страхованию.

По обязательному медицинскому страхованию, за счет средств отчисляемых на Единый социальный налог, мы предоставляем следующие услуги:

- лечение в любом лечебном учреждении ...

Выводы

1. Банковская система любой страны является органической частью ее экономической системы и отражает ее особенности, цели, принципы развития, общую идеологию экономических отношений

2. В странах с рыночной экономикой банковская система состоит из двух взаимосвязанных уровней. Первый представлен Це ...

Структура современной кредитно-денежной системы. Кредитные институты

Современная кредитная система исторически сложилась как результат длительного приспособления кредитных институтов к потребности рынка в кредитных средствах. С институциональной точки зрения, кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, активно используемых г ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки