Современное состояние банковской системы Российской ФедерацииСтраница 4

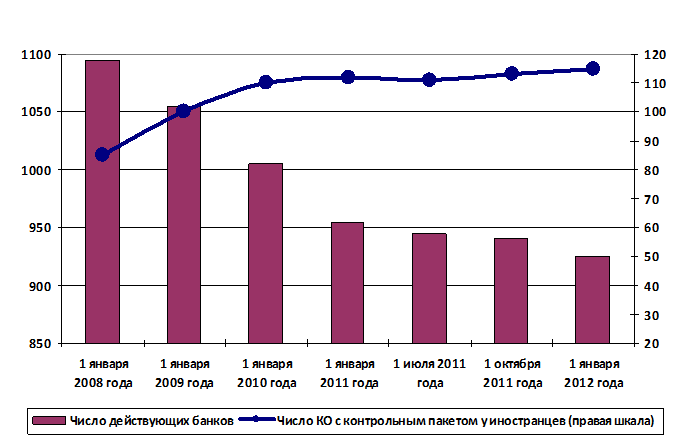

Рис. 1.4. Число действующих банков в РФ

В 2012 году может быть отозвано больше лицензий, чем в 2011, так как с 1 января 2012 года вступило более жесткое требование по объему собственного капитала. Еще за два месяца до вступления его в законную силу в России было 150 банков с объемом собственного капитала, не отвечающим новым требованиям (более 180 млн. руб.).

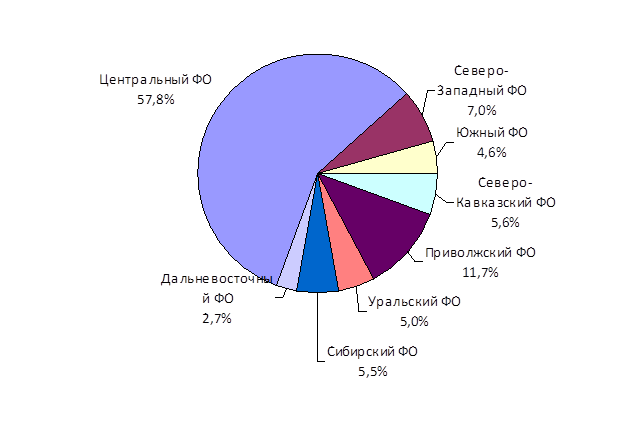

Наибольшее количество банков находится в центральном федеральном округе (57,8%) (рис. 1.5.).

Рис. 1.5. Региональная структура банков на 1 января 2012 года

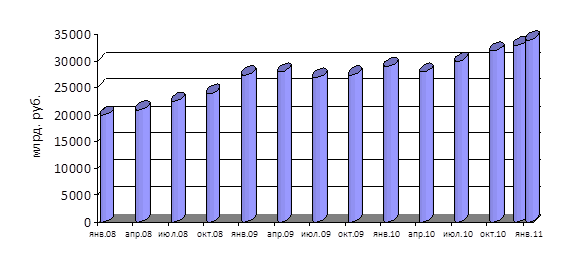

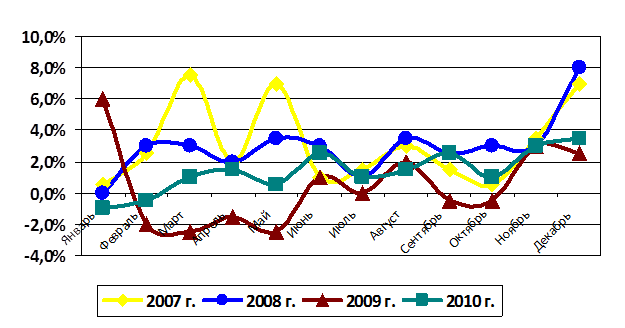

В 2011 году общий объем активов кредитных организаций вырос на 23,1% или на 7,82 трлн руб. в абсолютных величинах. Темпы роста, показанные в 2011 году, были намного больше, чем в предыдущие два года – в 2010 году активы увеличились на 15%, а в 2009 – всего на 5%. Однако до кризиса ежегодный рост активов был на уровне 30-50%. Всего в 2011 году рост активов наблюдался у 85% всех работающих в стране банков (рис. 1.6.и 1.7.).

Рис. 1.6. Объем активов в банковской системе России

Рис.1.7. Темпы роста активов

На 1 января 2012 года совокупный объем активов российских банков составил 41,6 трлн руб. При этом отношение банковских активов на начало 2012 года к ВВП за 2011 год составило 76,6%, против 75,9% по итогам 2010 года.

Структура активов российских банков в 2011 году претерпела достаточно сильные изменения. В первую очередь можно отметить резкий рост ссудной задолженности с 65,6% на 1 января 2011 года до 69% к концу года. Эта новая тенденция, так как в 2010 году доля ссудного портфеля в активах заметно снижалась. Также в 2011 году была заметна тенденция сокращения ликвидных активов. Если на 1 января 2011 года в денежных средствах банки хранили 2,7% активов, то на 1 января 2012 года – только 2,3%. Объем средств на счетах в ЦБ РФ за год сократился на 0,8 процентного пункта (таблица 1.3.).

Таблица 1.3.

Структура активов

|

1.01.12 |

1.01.11 |

Изменение в 2010 году в п. п. |

1.01.10 |

1.01.09 | |

|

Денежные средства, драгоценные металлы и камни |

2,3% |

2,7% |

-0,4 |

2,7% |

3,0% |

|

Счета в Банке России |

4,2% |

5,4% |

-1,2 |

6,0% |

7,4% |

|

Корреспондентские счета в банках |

2,4% |

2,5% |

-0,1 |

2,9% |

4,4% |

|

Ценные бумаги, приобретенные банками |

14,9% |

17,2% |

-2,3 |

14,6% |

8,4% |

|

Кредиты и прочие ссуды |

69,0% |

65,6% |

-3,4 |

67,5% |

71,2% |

|

Основные средства, нематериальные активы |

2,3% |

2,6% |

-0,3 |

2,7% |

1,9% |

|

Прочие активы |

4,9% |

4,0% |

0,9 |

3,6% |

3,7% |

В 2011 году общий объем кредитов, депозитов и других размещенных средств российских банков увеличился на 29,6% или на 6,56 трлн руб. в абсолютных величинах. Темпы роста кредитов оказались заметно выше темпов роста активов, что и предопределило рост этого компонента в структуре активов с 65,6% на 1 января 2011 года до 69,0% на 1 января 2012 года. На 1 января 2012 года объем суммарного кредитного портфеля российских банков составил 28,7 трлн руб., при этом на кредиты нефинансовым организациям приходилось 61,8% кредитного портфеля. Задолженность физических лиц перед банками составила 5,56 трлн руб., что в структуре кредитного портфеля составляет 19,4% (рис. 1.8.).

Другие материалы:

Оценка надежности банков с помощью системы Camel

Применяемые в настоящее время в надзорной практике методы анализа работы банков очень формальны, очень «объективны», основываясь на обработке банковской отчетности. Выход может быть найден за счет привлечения неформальных методов анализа банков, в частности методов экспертного оценивания, имеющих ...

Общая оценка динамики и структуры статей бухгалтерского баланса

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия .

Основными факторами, определяющими финансовое состояние, являютс ...

Понятие и классификация опционов

Опционный контракт - это договор, в соответствии с которым одна из его сторон, называемая владельцем (или покупателем), получает право купить (продать) какой-либо актив по установленной цене (цене исполнения) до определённой в будущем даты или на эту дату у другой его стороны, называемой подписчик ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки