Современное состояние банковской системы Российской ФедерацииСтраница 3

Коммерческие (не эмиссионные) банки – это второй уровень банковской системы и в то же время это – костяк кредитной системы, который концентрирует основную часть ее кредитных учреждений. Их деятельность довольно велика, поэтому их еще называют универсальными банками. Сегодня коммерческие банки способны предложить клиенту до 200 видов разнообразных банковских продуктов и услуг.

В последнее время банки все активнее осуществляют нехарактерные для них операции, внедряясь в нетрадиционные для банков сферы финансового предпринимательства, включая лизинг, факторинг, форфейтинг и иные виды кредитно-финансового обслуживания.

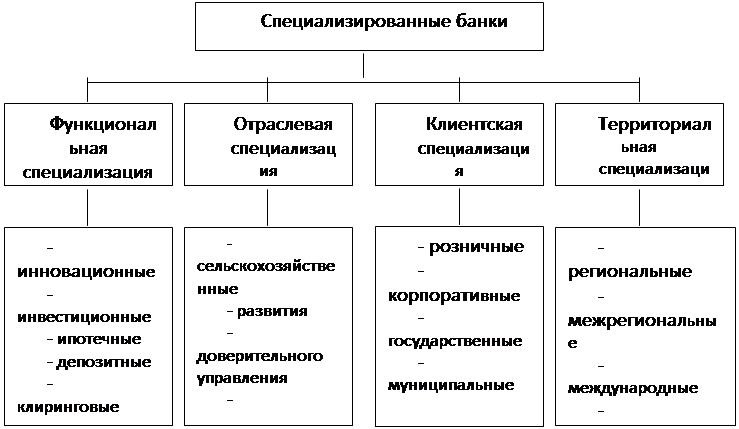

Деятельность специализированных банков ориентирована на предоставление, в основном, одного – двух видов услуг для большинства своих клиентов. Все специализированные банки можно классифицировать на основании критерия специализации (рис. 1.3.).

Четкое разграничение специализации банков является необходимым, так как оно принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построение баланса банка, а также специфику организации работы с клиентурой [8].

Рис. 1.3. Классификация специализированных банков

В настоящее время в банковской системе России наблюдается сокращение числа банков. За 2011 год число действующих банков сократилось на 33 единицы и на 1 января 2012 года составило 922 единиц. Для сравнения, в 2010 году число банков, покинувших рынок, равнялось 52 единицам, а в 2009 – 51 (таблицы 1.1. и 1.2., рис. 1.4.).

Таблица 1.1.

Число банков

|

На 01.01.12 |

На 01.01.11 |

На 01.01.10 |

На 01.01.09 | |

|

Действующие кредитные организации |

978 |

1012 |

1058 |

1108 |

|

Из них банки |

922 |

955 |

1007 |

1058 |

|

И банковские КО |

56 |

57 |

51 |

50 |

|

Число кредитных организаций с иностранным участием |

230 |

220 |

226 |

221 |

|

Из них со 100% |

76 |

80 |

82 |

76 |

|

И свыше 50% |

37 |

31 |

26 |

26 |

Таблица 1.2.

Динамика числа банков

|

Изменение за 2011 год |

Изменение за 2010 год |

Изменение за 2009 год |

Изменение за 2008 год | |

|

Действующие кредитные организации |

-34 |

-46 |

-50 |

-28 |

|

Из них банки |

-33 |

-52 |

-51 |

-34 |

|

И банковские КО |

-1 |

+6 |

+1 |

+6 |

|

Число новых КО |

+3 |

+1 |

+9 |

+12 |

|

Число кредитных организаций с иностранным участием |

+10 |

-1 |

+5 |

+19 |

|

Из них со 100% |

-4 |

-1 |

+6 |

+13 |

|

И свыше 50% |

+6 |

+1 |

0 |

+3 |

|

Число присоединенных банков |

+17 |

+19 |

+14 |

+5 |

Другие материалы:

Оценка надежности банков с помощью системы Camel

Применяемые в настоящее время в надзорной практике методы анализа работы банков очень формальны, очень «объективны», основываясь на обработке банковской отчетности. Выход может быть найден за счет привлечения неформальных методов анализа банков, в частности методов экспертного оценивания, имеющих ...

Методы оценки риска и эффективности

управления портфелем ценных бумаг

Риск портфеля ценных бумаг заключается в том, что ожидание владельца относительно его доходности могут не оправдаться и некоторую часть доходов не будет получено. При этом оценивается ожидаемый доход, а инвестиционный риск рассматривается как неопределенность относительно получения этого дохода, т ...

Способы обеспечения возвратности кредита в российской

практике

Обобщая современную российскую практику обеспечения возвратности ссуд, можно отметить следующие способы, зафиксированные в законодательстве:

Неустойка (ст.330 ГК РФ) - "определённая законом или договором денежная сумма, которую обязан уплатить должник кредитору в случае неисполнения или нена ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки