Анализ соотношения доходности и риска

акцийСтраница 4

Что бы рассчитать доходность для каждой акции необходимо найти среднюю доходность акции за выбранный период, в данном случае 1 год.

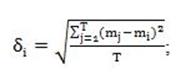

Помимо доходности необходимо рассчитать риск этих акций, для этого рассчитаем среднеквадратическое отклонение дневных доходностей акций по формуле:

(2.6)

(2.6)

Результаты расчетов приведены в табл.15

Таблица 16 Макет матрицы ковариации

|

дисп a |

Cov аb |

Cov ac |

Cov ad |

|

Cov аb |

дисп b |

Cov cb |

Cov bd |

|

Cov ac |

Cov сb |

дисп c |

Cov cd |

|

Cov ad |

Cov bd |

Cov cd |

дисп d |

Ковариационная матрица имеет вид

|

Сбербанк |

Новатэк |

Газпром |

Лукойл | |

|

Сбербанк |

0,0134 |

0,0043 |

0,0065 |

0,0042 |

|

Новатэк |

0,0043 |

0,0082 |

0,0029 |

0,0029 |

|

Газпром |

0,0065 |

0,0029 |

0,0082 |

0,0037 |

|

Лукойл |

0,0042 |

0,0029 |

0,0037 |

0,0035 |

Матрица ![]() :

:

|

0,0076 |

0,0040 |

0,0057 |

0,0037 |

Полученные показатели доходности и риска портфеля:

![]() ,

,

![]() ,

,

коэффициент Шарпа S = -1,06.

Очевидно, что по причине падения рынка, доходность портфеля является отрицательной. При этом риск, выраженный дисперсией, является небольшим. Для исправления ситуации необходимо убрать из портфеля акции с отрицательной доходностью и заменить их другими «Голубыми фишками» либо акциями второго эшелона.

Другие материалы:

Экономические методы управления

ресурсами банка

К экономическим методам относятся:

метод общего фонда средств

метод распределения активов.

В основе метода общего фонда средств лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и ...

Банковские объединения, их

формы

В современных условиях характерным для банков (национальных, международных) является процесс концентрации и централизации банковского капитала и создание банковских групп, объединений Концентрация банковского капитала выражается в увеличении общей суммы банковских ресурсов и ресурсов, приходящихся ...

Фьючерсная торговля с позиций биржи

Фьючерсная торговля появилась во второй половине XIX в. Ее возникновение и развитие связаны с тем, что она позволила снизить риск неблагоприятных колебаний цен на обращение капитала, уменьшить размер резервного капитала, требуемого на случай неблагоприятной конъюнктуры, ускорить возврат в денежной ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки