Национальный банк

Республики БеларусьСтраница 4

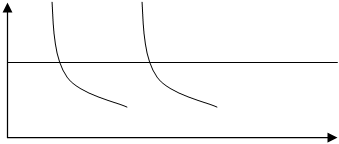

Первый вид - это гибкое регулирование, которое предполагает поддержание на привлекательном уровне ссудного процента, определяющего инвестиционные решения хозяйствующих субъектов. Реализация этого варианта денежно-кредитного регулирования при росте спроса на деньги приведёт к соответствующей корректировке объёма денежной массы в обращении, оставляя норму процента неизменной (рис 13.5.).

Рисунок 13.5. Гибкое денежно-кредитное регулирование.

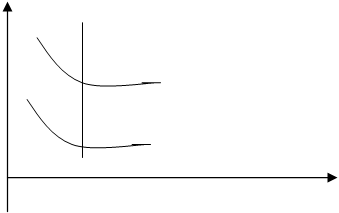

Второй – жёсткое регулирование, предполагающее сохранение неизменным объёма денежной массы. В этом случае любое изменение спроса на деньги будет влиять на величину ссудного процента, оставляя фиксированной денежную массу (рис. 13.6.).

|

Рисунок 13.6. Жёсткое денежно-кредитное регулирование

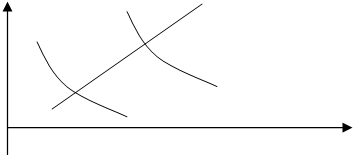

Третий вариант – промежуточное регулирование, когда корректируется и денежная масса, и уровень процента, что даёт центральному банку возможность выбора степени своего влияния на денежный рынок в соответствии со складывающимися экономическими условиями (рис. 13.7.).

|

Рисунок 13.7.Промежуточное денежно-кредитное регулирование

Современные теоретические подходы к денежно-кредитному регулированию исходят из следующей оценки роли денег в экономике ( рис 13. .) В наиболее общем виде данная схема отражает основные каналы денежного передаточного (иначе, трансмиссионного) механизма денежно-кредитной политики.

|

изменение центральным банком условий денежного предложения |

![]()

|

влияние на финансовый сектор (% ставки, валютный курс, цены финансовых активов, денежные агрегаты, объёмы кредитов экономике) |

![]()

|

влияние на реальный сектор (инвестиции, потребление, чистый экспорт) |

![]()

|

изменение валового выпуска (экономический рост, динамика цен, уровень занятости, равновесие платежного баланса). |

Рис. 13.8.Трансмиссионный механизм денежно-кредитной политики

Трансмиссионный механизм денежно-кредитной политики определяется как совокупность взаимосвязанных макроэкономических переменных (каналов трансмиссии), посредством которых финансовые инструменты, используемые центральными банками, влияют на экономические процессы и, прежде всего, на ВВП. Иными словами, это механизм передачи сигналов прямой и обратной связи между решениями в области денежной политики и состоянием реальной экономики. Трансмиссионный механизм денежно-кредитной политики в той или иной стране отражает характер взаимосвязи финансового и реального секторов, позволяя выявить наиболее действенные рычаги влияния органов денежно-кредитного регулирования на экономику страны. Действия центрального банка влияют на финансовый рынок страны, а через него - на принятие экономическими агентами решений относительно производства, сбережений, потребления и инвестиций, что оказывает прямое воздействие на ВВП.

Система денежно-кредитного регулирования. Для управления потоками денежных средств между секторами экономики формируется система денежно-кредитного (монетарного) регулирования. Системой денежно-кредитного регулирования называют организуемое государством в лице центрального банка регулирование денежного оборота в целях поддержания устойчивости национальной валюты и решения других макроэкономических задач.

Другие материалы:

Особенности управления в различных

банковских организациях

Банковская система — органическая часть экономической системы, отражающая ее особенности, цели, принципы развития, общую идеологию экономических отношении.

Операции с клиентами (юридическими и физическими лицами), т.е. операции на нижнем уровне экономических отношений, выполняют коммерческие банк ...

Факторный анализ рентабельности активов и капитала

банка

Таблица 7. Показатели рентабельности ООО «ПромТрансБанк»

Показатели

2008 год

2009 год

Абсолютное изменение (+,-)

Рентабельность активов, %

0,468

0,13

-0,34

Рентабельность собственного капитала, %

2,95

0,71

-2,24

Рентабельность работающих активов, %

...

Страхование гражданской ответственности предприятий — источников повышенной

опасности

Специфика гражданской ответственности предприятий — владельцев источников повышенной опасности (т.е. тех, чья деятельность связана с повышенной опасностью для окружающих из-за использования транспортных средств, механизмов, электроэнергии высокого напряжения, атомной энергии, взрывчатых веществ, ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки