Эмиссия безналичных денег, банковский мультипликаторСтраница 2

Рассмотрим механизм мультипликации депозитов на конкретном примере, а для его упрощения и наглядности введем ряд допущений:

§ коммерческие банки не хранят избыточные резервы, а сразу используют их в полной сумме для выдачи кредитов своим клиентам;

§ средства, находящиеся на депозитных счетах в коммерческих банках, не обращаются в наличность и не остаются на руках клиентов;

§ выданные в кредит средства зачисляются на текущие (расчетные) счета кредитополучателей;

§ все средства, выданные в кредит одним банком, в процессе их расходования кредитополучателями перечисляются на депозитные счета в другом банке и хранятся там, увеличивая его избыточные резервы.

Действие механизма простейшей модели мультипликации депозитов можно представить следующим образом.

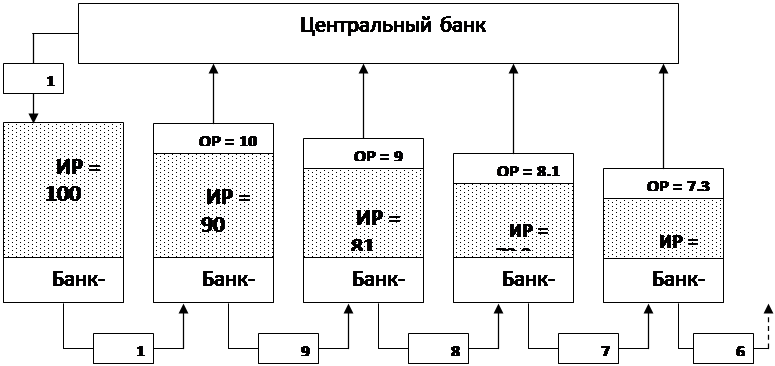

Допустим, центральный банк увеличил избыточные резервы банковской системы, предоставив кредит Банку-1 в сумме 100 млн. р. Вследствие этого избыточные резервы Банка-1 возросли на 100 млн. р.

Банк-1 выдает кредит на эту сумму своему клиенту, увеличив тем самым объем депозитов в банковской системе на 100 млн. р. Клиент Банка-1 перечисляет полученные в кредит средства своему поставщику в другой банк (Банк-2) в оплату поставленных товаров. Вследствие этого у Банка-1 не остается избыточных резервов, а депозит в сумме 100 млн. р. перемещается в Банк-2.

После того, как средства из Банка-1 были перечислены поставщику, сумма на его текущем счете в Банке-2 увеличилась на 100 млн. р. Соответственно депозиты Банка-2 возросли на эту же сумму. Банк рассматривает эти средства как избыточные резервы, которые могут быть выданы в кредит, так как поставщик не намерен их использовать для расчетов. Таким образом, общий объем депозитов банковской системы увеличился на 100 млн. р.

Центральный банк использует для регулирования объема денежной массы в экономике механизм обязательного резервирования. Допустим, норма обязательных резервов установлена в размере 10 %.

В этом случае из 100 млн. р. дополнительных депозитов, полученных Банком-2, он перечисляет в фонд обязательных резервов центрального банка 10 млн. р. Оставшуюся сумму в 90 млн. р., которая будет являться его избыточными резервами, он выдает в кредит своему клиенту. Последний использует полученные средства для осуществления платежей за приобретенные товары, при этом сумма кредита перечисляется в Банк-3.

В результате этого перечисления сумма привлеченных средств Банка-3 возрастет на 90 млн. р., а общий прирост депозитов в банковской системе (учитывая депозит, созданный в Банке-2) составит 190 млн. р.

Банк-3 из полученных 90 млн. р. дополнительно привлеченных средств 9 млн. р. отчисляет в фонд обязательных резервов, а оставшиеся избыточные резервы в сумме 81 млн. р. использует для дальнейшего кредитования.

Схематично рассмотренный механизм мультипликации можно представить следующим образом (рис. 2.2).

Рис. 2.2. Механизм кредитно-депозитной мультипликации

ИР – избыточные резервы коммерческого банка

ОР – обязательные резервы коммерческого банка

В результате мультипликации увеличение общей суммы депозитов в банковской системе будет продолжаться до тех пор, пока все избыточные резервы не будут перечислены в фонд обязательных резервов. Этот процесс отражен в табл. 2.2.

Другие материалы:

Возникновение банков

Для понимания сущности и роли в рыночной экономике современных банков необходимо проследить их эволюцию. Исторически банки возникли как частные, коммерческие учреждения, представляющие внешнее обрамление рынка. Зачатки банковского дела появились еще в рабовладельческом обществе из практики хранени ...

Кредитные организации небанковского типа

Кредитные организации небанковского типа составляют важную часть денежно-кредитной инфраструктуры. Это кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимое сочетание банковских операций для небанковских кредитных ...

Критерии, факторы и информационная база оценки кредитоспособности

Процесс кредитования связан с действием многообразных факторов риска, способных повлечь за собой непогашенные ссуды в обусловленный срок. Поэтому до составления условий кредитования и заключения кредитного договора банк по получении заявки и необходимых документов должен тщательно изучить факторы, ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки