Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»Страница 2

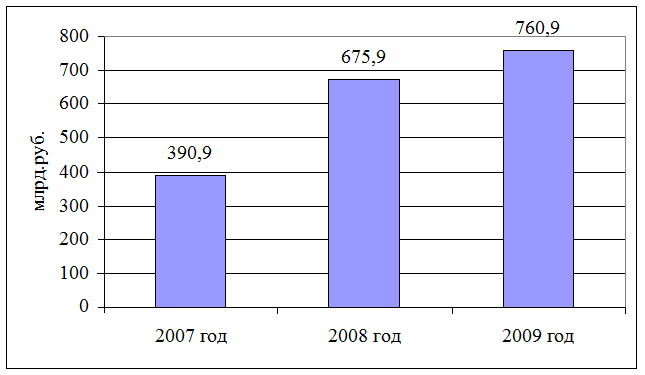

Представим данные таблицы 2.1 графически. (Рис. 2.1)

Рис. 2.1 - Динамика объемов кредитов юридическим лицам

Так, динамика кредитов, выданных юридическим лицам, имеет положительное направление. В 2008 и 2009 гг. объем кредитов по отношению к предыдущему году вырос на 72,9% и 12,6% соответственно.

Система оценки кредитоспособности юридических лиц, принятая в ОАО «Газпромбанк», выглядит следующим образом.

На основании бухгалтерского баланса и отчета о прибылях и убытках юридического лица путем группировки активов и пассивов происходит составление агрегированного, то есть совокупного, или, как его часто называют, суммарного баланса организации и сводной таблицы ее основных финансовых показателей. Баланс и отчет нужны для того, чтобы впоследствии вычислить важнейшие показатели организации, необходимые для составления рейтинга. Показателей несколько: ликвидность, рентабельность, финансовая устойчивость и оборачиваемость. Также стоит отметить, что оценка кредитоспособности осуществляется на основе единых методологических подходов в рамках комплексной системы анализа, управления и контроля рисков, включающей в себя сочетание качественной (экспертной) и количественной (статистической) оценки кредитного риска.

Таким образом, исходя из данных бухгалтерской отчетности банка и отчетов по движению денежных средств и о прибылях и убытках, проведен комплексный анализ различных коэффициентов финансового состояния юридических лиц – клиентов «Газпромбанка». За обобщенные показатели приняты средние значения финансовых коэффициентов всех клиентов. Динамика их изменения в течение трех лет представлена в таблице 2.2.

Таблица 2.2 - Среднестатистические финансовые показатели юридических лиц – клиентов «Газпромбанка»

|

Показатели |

2007 год |

2008 год |

2009 год |

Отклонение | |||

|

Абсолютное |

Относительное, % | ||||||

|

2008 к 2007 |

2009 к 2008 |

2008 к 2007 |

2009 к 2008 | ||||

|

Коэффициент текущей ликвидности (Ктл) |

1,175 |

1,202 |

1,251 |

0,027 |

0,049 |

2,29 |

4,08 |

|

Коэффициент быстрой ликвидности (Кбл) |

0,806 |

0,892 |

0,934 |

0,086 |

0,042 |

10,67 |

4,71 |

|

Коэффициент рентабельности оборота (Кр) |

0,023 |

0,075 |

0,084 |

0,052 |

0,009 |

226,09 |

12 |

|

Коэффициент финансового левеража (Кфл) |

1,041 |

0,892 |

0,781 |

-0,149 |

-0,111 |

-14,31 |

-12,44 |

|

Коэффициент оборачиваемости активов (Коб) |

0,110 |

0,108 |

0,085 |

-0,002 |

-0,023 |

-1,82 |

-21,29 |

Другие материалы:

Виды банков и их классификация

В каждом государстве развиваются различные виды банков. Их задачи, функции, роль имеет много общего, но и отличаются по их особенностям. То общее, что связывает банки позволяет объединить их в группы, классифицировать с целью более глубокого анализа их деятельности и роли в экономике.

Банки могут ...

Ключевые факторы роста

Мировая экономика.

Комплекс взаимосвязанных факторов; главный - состояние мировой экономики.

Конъюнктура российского рынка зависит от комплекса внешних и внутренних факторов, часть которых, в свою очередь, также зависит друг от друга. Наиболее мощным и всеобъемлющим фактором влияния является сос ...

Сущность и значение коммерческого кредита

Первоначально кредит возник как случайное явление, но по мере становления и развития товарно-денежных отношений сфера функционирования кредитных отношений расширялась, необходимость в кредите постепенно приобретала устойчивый характер – кредитные отношения стали выражать постоянные связи между уча ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки