Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»Страница 3

Анализ рассчитанных показателей позволяет сделать вывод о кредитоспособности заемщиков банка.

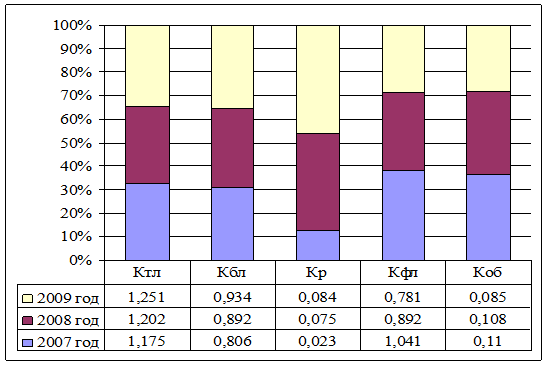

Так, коэффициент текущей ликвидности на протяжении рассматриваемого периода находился в норме – текущие активы превышают текущие обязательства. При этом положительное абсолютное положительное отклонение коэффициента в 2008 году на 0,027 и в 2009 году на 0,049 по сравнению с предыдущим годом означает снижающийся риск неплатежеспособности клиентов банка.

Коэффициент быстрой ликвидности имеет динамику роста, его величина находится в пределах нормы. Увеличение данного показателя говорит о том, что если в 2007 году заемщики могли погасить около 80% своих обязательств, то в 2009 году – более 90%.

Коэффициент рентабельности оборота имеет нормальные значения – выше 0,01. Резкий скачок данного показателя в 2008 году свидетельствует о повышении эффективности использования оборотных средств предприятий – клиентов банка, а, следовательно, о возрастающем доверии к ним как к заемщикам. В 2009 году значение коэффициента продолжает расти на 12% по отношению к 2008 году.

Нормативный уменьшающийся уровень коэффициента финансового левеража в 2007 году свидетельствует о преобладании клиентов второго класса кредитоспособности. В 2008 и 2009 году кредитоспособность заемщиков повышается, преобладают клиенты первого класса.

Коэффициент оборачиваемости активов заемщиков снижается с 2007 по 2009 год, свидетельствуя о положительной тенденции в размещении кредитов, высокой оборачиваемости средств, а значит и повышении уровня кредитоспособности юридических лиц.

Более наглядно значения финансовых коэффициентов в их трехлетней структуре представлены на графике. (Рис. 2.2)

Рис. 2.2 - Структурное соотношение финансовых коэффициентов за 3 года

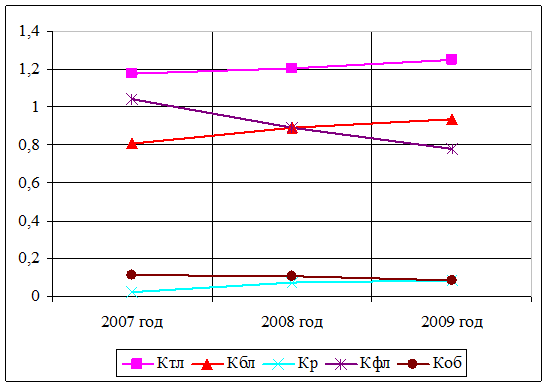

На основе проанализированных данных таблицы 2.2 составлен график динамики показателей кредитоспособности клиентов ОАО «Газпромбанк». (Рис. 2.3)

Рис. 2.3 - Динамика изменения финансовых коэффициентов в течение 3 лет

Исходя из данных таблиц 2.1 и 2.2 можно сделать вывод об улучшающейся обстановке в отношении кредитоспособности юридических лиц – клиентов ОАО «Газпромбанк». Количество выданных кредитов с 2007 по 2009 гг. росло. Так, например, резкий рост доли кредитов в 2008 году происходит за счет сокращения долей ликвидных активов: ценных, бумаг приобретенных банками, корреспондентских счетов в кредитных организациях, счетов в Банке России (по данным финансовой отчетности банка). Коэффициенты финансового состояния свидетельствуют о высоком уровне кредитоспособности заемщиков. В связи с увеличением ликвидности активов организаций и предприятий, их оборачиваемости и положительной динамикой других показателей растет их кредитоспособность, а соответственно и доверие банка к своим клиентам, так как уменьшаются кредитные риски. Следовательно, банк все больше заинтересован в выдаче кредитов юридическим лицам, поэтому объем кредитования юридических лиц с каждым годом растет.

Другие материалы:

Управления ресурсной базой в российской и в

международной практике

В настоящий момент крупнейшие банки, которым можно доверять, предлагают процентную ставку от 1 до 8% годовых на вклад от 50 000 USD или EUR. Это вполне согласуется с инфляцией в развитых странах (2 - 6 % от средневзвешенной стоимости USD/EUR) и рентабельностью легального бизнеса в европейских стра ...

Методы валютного

регулирования, их особенности в Республике Беларусь

Для реализации основной цели валютного регулирования – обеспечение заданной динамики валютного курса в соответствии с официальным валютным режимом – органы валютного регулирования (центральный банк) могут использовать широкий круг как специальных методов и инструментов, так и ряд общих методов ден ...

Оценка эффективности введения страховых взносов на

территории РФ

Необходимость внесения изменений в пенсионную систему вызвана демографическими процессами, а именно старением населения. Действующий ныне так называемый принцип солидарности поколений, то есть когда работающее население обеспечивает пенсию неработающему, перестает быть эффективным. Количество пенс ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки