Оценка эффективности введения страховых взносов на

территории РФСтраница 1

Необходимость внесения изменений в пенсионную систему вызвана демографическими процессами, а именно старением населения. Действующий ныне так называемый принцип солидарности поколений, то есть когда работающее население обеспечивает пенсию неработающему, перестает быть эффективным. Количество пенсионеров с каждым годом растет, процент трудоспособного населения снижается, средств на выплату пенсий попросту не хватает.

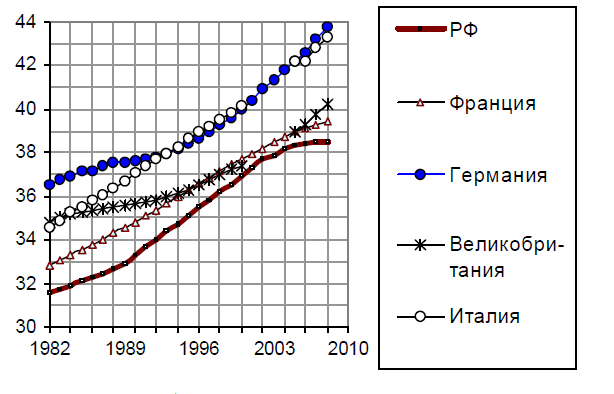

Население государства считается старым, если в его структуре доля людей в возрасте от 65 лет и старше превышает 7%. В России этот показатель равняется 12%. На одного пенсионера приходится всего 1,7 работающих. Население страны стареет, за период 1989 – 2007 гг. средний возраст россиянина вырос на 4,5 года, до 38,5 лет (рис. 3).

И выполнение принципа – «сегодняшний» работник содержит «вчерашнего» работника – становится затруднительным. Это привело к необходимости проведения пенсионной реформы.

Единственный выход из складывающейся ситуации, по мнению правительства, это отказ от финансирования пенсий государством и передача этой обязанности самим будущим пенсионерам. Иначе говоря, переход к накопительному формированию пенсий. Государство в свою очередь станет контролировать, чтобы граждане копили деньги на старость (платили требуемые взносы) и передавали их в управляющую компанию.

Эти реформаторские идеи с самого начала не нашли поддержки основных экономических министерств - Минфина и Минэкономразвития. Но отказ не стал поводом для отступления от задуманного, и подготовку проектов передали социальному ведомству - Минздраву. Пакет законопроектов, вносящих изменения в пенсионное законодательство был принят Федеральным законом от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон № 212).

Рисунок 3 - Средний возраст населения России и развитых стран Европы

В государствах, которые обычно называются развитыми, пенсионные выплаты производятся на основе сочетания двух принципов (способов, порядков) - пенсионного обеспечения и пенсионного страхования. Первый предполагает выплату гарантированного государством минимума, а второй - формирование пенсионных выплат в зависимости от заработной платы и стажа трудовой деятельности (по правилам накопительного страхования). То есть минимум обеспечивается государственным бюджетом, а остальная часть пенсии формируется по принципу накопительного страхования. При этом выплаты в рамках пенсионного обеспечения "обеспечиваются" за счет подоходного налога, поскольку такой способ выплаты пенсии к страхованию не имеет практически никакого отношения.

Страховые же взносы в большинстве развитых стран уплачиваются работодателем и работником в различных пропорциях, что повышает заинтересованность работника в легализации его заработной платы, а также снижает риск уклонения работодателя от уплаты указанных взносов.

За прошедшее десятилетие, несмотря на значительное количество денежных средств, вложенных в проведение пенсионной реформы, правила начисления и выплаты пенсии практически не изменились. То есть, как и предрекалось, продолжает действовать система пенсионного обеспечения, предполагающая ограничение максимального значения начисляемой пенсии (т.е. размер пенсии, по существу, не зависит от размера отчислений в Пенсионный фонд РФ и заработной платы).

Развитие накопительного страхования в нашей стране пока находится в зародыше. Сегодня от него только убытки, причем значительные, которые полностью компенсируются за счет бюджетных средств. Миллиардные суммы, направляемые работодателями на накопительную часть трудовой пенсии, остаются на счетах Пенсионного фонда РФ и никуда не инвестируются. Эти деньги, несмотря на насущную потребность в них российской экономики, остаются без движения и, не принося прибыли, съедаются инфляцией.

С 1 января 2010 г. гл. 24 "Единый социальный налог" НК РФ утрачивает силу. ЕСН будет заменен страховыми взносами на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование.

Принятие Федерального закона № 212-ФЗ свидетельствует, что за многие годы реформ у государственных деятелей, наделенных полномочиями, так и не сформировалось четкое представление о том, чем налог отличается от страхового взноса и каковы принципы функционирования системы пенсионных выплат.

Другие материалы:

Метод динамического моделирования управления

финансовыми потоками банка

Представлена план-матрица развития Банка на основе метода динамического моделирования. В данной модели банк рассматривается как совокупность финансовых ресурсов и их потоков, которые взаимно влияют друг на друга, зависят от текущих рыночных условий и эволюционируют в соответствии с изменениями вне ...

Уступка требований и передача права собственности

В практике некоторых стран рыночной экономики в качестве форм обеспечения возвратности кредита наиболее часто применяются уступка (цессия) требований и передача права собственности.

Уступка (цессия) требования

- это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую ...

Современные формы кредитов

Современная кредитно-денежная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики. С институциональной точки зрения, кредитно-денежная система представляет собой комплекс валютно-финансовых учрежде ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки