Оценка эффективности введения страховых взносов на

территории РФСтраница 4

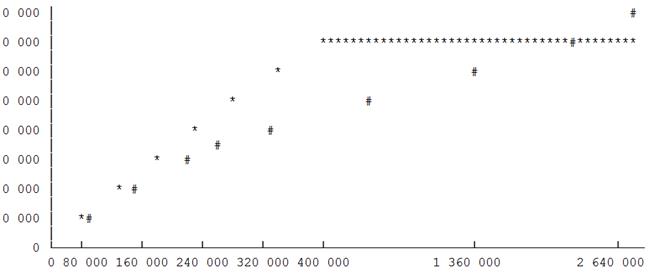

Из таблицы видно, что, когда Закон о страховых взносах заработает в полую силу, налоговая нагрузка на налогоплательщиков увеличится. Только для физических лиц, у которых доход за год составит более 2 415 000 руб., она будет снижена. Очевидно, что таких случаев будет не так уж много.

Расчет предельной величины доходов производится следующим образом:

141 100 руб. = 104 800 руб. + (X - 600 000 руб.) x 2%,

где X - предельная величина дохода, при которой и ЕСН, и страховые взносы будут равны.

Понятно, что если облагаемый доход будет выше рассчитанных 2415 тыс. руб., то сумма ЕСН будет больше, так как с величины, превышающей 600 тыс. руб., налогоплательщики исчисляют взносы в размере 2%, а по страховым взносам начисление прекращается при достижении дохода в размере 415 тыс. руб.

На графике показана налоговая нагрузка по ЕСН и страховым взносам в рублях при налоговой базе от 0 до 3 000 000 руб. (рис. 4).

Рисунок 4 - Налоговая нагрузка по ЕСН и страховым взносам

Однако Федеральный закон № 212-ФЗ не решает указанную проблему. Одновременно с отменой регрессивной шкалы ставок ЕСН (страховых взносов) происходит сокращение налоговой базы до 415 тыс. руб. (т.е. с выплат свыше этой суммы страховые взносы вообще не взимаются). Таким образом, если в 2009 г. с налогоплательщика, выплачивающего миллионные заработные платы, можно было взыскать в виде ЕСН хотя бы 2% с сумм, превышающих 600 тыс. руб. в год, то по новым правилам уже с сумм выплат, превышающих 415 тыс. руб., бюджет не получит ничего.

Рассматриваемое нововведение потребует дополнительных бюджетных расходов. Вместо внесения "легких" поправок в Налоговый кодекс РФ в лучших отечественных традициях было принято решение о полной революционной перестройке действующего порядка, которое повлечет за собой значительные потери. Между тем для таких революционных преобразований, что и было показано выше, не представлено никаких веских оснований.

Остается сожалеть, что решения подобного рода возникают несмотря на экономический кризис, который, казалось бы, требует экономного расходования бюджетных средств.

С экономической точки зрения потери от введения нового порядка точно оценить пока трудно. Учитывая объем передаваемых внебюджетным фондам контрольных полномочий, организационные потери по его внедрению (вместе с расходами на увеличение численности штатов фондов) будут исчисляться миллионами. Кроме того, многие эксперты прогнозируют огромную волну судебных споров, что также отразится на карманах налогоплательщиков, которым придется оплачивать очередной законодательный эксперимент.

Другие материалы:

Сущность сбережений, их виды и значение

В экономической литературе встречается большое количество определений понятия «сбережения». Поэтому в первую очередь рассмотрим, что представляют собой сбережения домохозяйств. Наиболее простое определение термина «сбережения» дано О.И.Лаврушиным: «…воздержание от трат» [10, с. 54].

«Личные сбере ...

Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»

Практическая часть исследования была проведена на материалах ОАО «Газпромбанк».

«Газпромбанк» – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым инсти ...

История возникновения и развития коммерческого кредита

На современном этапе кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждан ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки