Виды кредитных операций Сбербанка России

Основными операциями Сбербанка России является предоставление кредитов юридическим и физическим лицам. Рассмотрим виды данного кредитования.

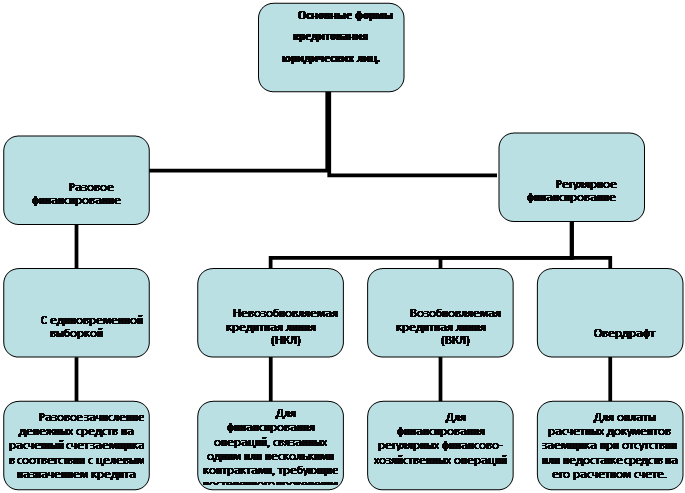

2.2.1 Кредитование юридических лиц.

Сберегательный банк России предоставляет следующие виды кредитов для юридических лиц:

Виды кредитования Сбербанком России юридических лиц представлены и обобщены в диаграмме 2.2.1.

Диаграмма 2.2.1

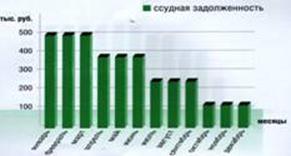

Единовременный кредит. Используется для единовременной оплаты по договорам покупки имущества, разового пополнения оборотных средств, для расчетов с поставщиками, погашения задолженности по налогам, выплаты заработной платы и др. выдача кредита осуществляется разовым платежом.

Механизм действий единовременного кредита

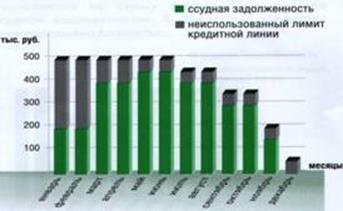

Невозобновляемая кредитная линия (НКЛ). Кредитные ресурсы предоставляются не всей суммой кредитного договора, а постепенно, частями, траншами по мере необходимости.

При кредитовании в форме невозобновляемой кредитной линии заемщик экономит на процентах по кредиту: величина процентных платежей рассчитывается, исходя из фактического остатка задолженности по кредиту, который увеличивается постепенно.

Механизм действия НКЛ

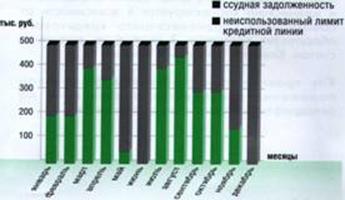

Возобновляемая кредитная линия. Устанавливается лимит, в пределах которого предприятие может поддерживать ссудную задолженность, исходя из текущей потребности в заемных средствах (лимит задолженности). Подходит для покрытия регулярных разрывов между датами совершения расходных операций и поступления выручки предприятия.

Механизм действия ВКЛ

Овердрафтное кредитование. Предоставляется клиентам, имеющим стабильный оборот по расчетному счету в банке. Эта форма кредитования позволяет оперативно решать проблему своевременного проведения расчетов в период, когда расходы временно превышают поступления денежных средств на расчетный счет. Порядок работы овердрафта аналогичен возобновляемой кредитной линии.

Таблица 2.2.1.

Условия предоставления кредита.

|

Обязательное условие |

1. Ведение хозяйственной деятельности не менее 6 месяцев 2. Возможность документально подтвердить доходы от ведения бизнеса. | |

|

Цель |

Пополнение оборотных средств |

Пополнение внеоборотных средств |

|

Погашение кредитов в других банках | ||

|

Срок кредита |

До 1,5 лет |

До 3 лет |

|

Для отдельных проектов возможно увеличение сроков до 7 лет. | ||

|

Обеспечение |

Недвижимость, оборудование, транспорт и др. Поручительство Уральского фонда поддержки малого предпринимательства, других юридических лиц. | |

|

Процентная ставка |

Устанавливается в индивидуальном порядке в зависимости от срока кредитования, финансового обеспечения, наличия кредитной истории, количества используемых банковских услуг. | |

|

Погашение кредита |

Ежемесячно, равными долями; Ежемесячно, равными долями с предоставлением отсрочки на срок до 6 месяцев; По индивидуальному графику. | |

Другие материалы:

Экономическое

содержание наличного денежного оборота

По своему экономическому содержанию наличный денежный оборот – процесс непрерывного движения наличных денег, часть денежного оборота . Наличное денежное обращение характеризуется использованием наличных денег в функции средства обращения и платежа, опосредствующее оплату товаров, оказываемых услуг ...

Влияние ССВ на развитие

банковского сектора России

Основной чертой банковской системы России к концу 1990-х гг. являлось низкое доверие населения к банковским и прочим финансовым институтам, что было обусловлено обесценением банковских вкладов в начале 1990-х гг., банкротством ряда молодых коммерческих банков, и финансовыми аферами, происходившими ...

Виды

страхового мошенничества

Классификация преступлений в сфере страхования

Преступления в сфере страхования обладают повышенной общественной опасностью, поскольку затрудняют или блокируют выполнение его основных задач, связанных с формированием за счет денежных взносов целевого страхового фонда, предназначенного для возмеще ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки