Влияние ССВ на развитие

банковского сектора РоссииСтраница 1

Основной чертой банковской системы России к концу 1990-х гг. являлось низкое доверие населения к банковским и прочим финансовым институтам, что было обусловлено обесценением банковских вкладов в начале 1990-х гг., банкротством ряда молодых коммерческих банков, и финансовыми аферами, происходившими в период бурных социально-экономических изменений.

На момент создания Агентства по страхованию вкладов (АСВ), спецификой банковской системы России являлось то, что до середины 2004 г. существовала 100% государственная гарантия для вкладчиков Сбербанка России, находящегося под контролем государства. Его доля на рынке вкладов в то время составляла 63%, что позволяло всем желающим полностью застраховать свои сбережения от потенциальных потерь. Однако серьезными недостатками такого положения была монополия гарантий, искажение условий рыночной конкуренции, а также отсутствие юридически установленного и организационно оформленного механизма реализации данной гарантии со стороны государства.

В целях анализа влияния ССВ на рынок вкладов, оцениваются параметры, изменение которых может быть объяснено влиянием ССВ:

1) динамика и темпы прироста вкладов физических лиц;

2) доля денежных доходов населения, использованная на сбережения во вклады;

3) доля вкладов населения в пассивах банковской системы.

4) изменение временной структуры вкладов населения;

5) изменение валютной структуры вкладов населения;

6) изменение структуры вкладов населения по размеру вкладов;

7) изменение долей крупных, средних и мелких банков на рынке вкладов.

8) изменение отношения населения к банковской системе согласно социологическим исследованиям;

По итогам проведенного анализа были получены следующие результаты:

1) После введения ССВ наблюдался значительный рост объемов вкладов. Так, рынок вкладов в России показывал положительную динамику на протяжении 2001-2007 гг. При этом с началом функционирования ССВ - с 2005 г. - ежегодные абсолютные приросты рынка вкладов выросли более чем в два раза - с 430 млрд. руб. в год (в 2002-2004 гг.) до 1,05 трлн. руб. в год (в 2005-2007 гг.).

Высокие темпы роста вкладов в первые годы действия систем в указанных странах свидетельствуют, в частности, росте доверия населения к банкам, а также о трансформации заметной части "матрасных" сбережений в организованную форму, что представляется важным для экономического развития стран и проведения ими сбалансированной денежно-кредитной политики.

Следует также отметить, что увеличение абсолютных приростов вкладов происходит на фоне факторов, оказывающих сдерживающее воздействие на рост сберегательной активности населения: исчерпание так называемых "матрасных" наличных накоплений, развитие альтернативных инструментов (фондовый рынок и недвижимость), бурный рост потребительского кредитования.

В 2009 г. объем вкладов населения в банках увеличился на 26,8% до 7 464,3 млрд. руб. (в 2008 г. - на 14,7%), что превысило прогноз АСВ на 2010 г. в 22%. По мнению Агентства, это свидетельствует об укреплении положительных тенденций в банковском секторе. В то же время такой сильный рост вкладов стал возможным благодаря резкому повышению сберегательной активности населения, а также восстановлению мировых финансовых и сырьевых рынков, росту выручки за российский экспорт, что привело к стабилизации доходов населения и выплате значительных премий по итогам года.

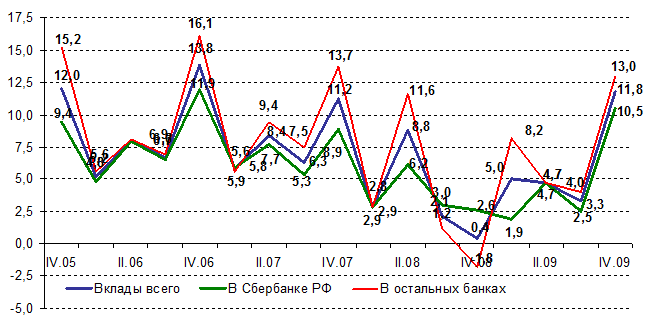

Поквартальная динамика в течение года показывала постепенное снижение темпов прироста вкладов с 5% в I квартале, до 4,7% во II-м и 3,3% в III квартале. Однако качество этих приростов было различным. Так, увеличение суммы вкладов в I квартале 2009 г. главным образом определялось валютной переоценкой вследствие снижения курса рубля, а во II квартале, напротив, наблюдался чистый приток средств населения в банковскую систему в условиях укрепления рубля.

Рис.1. Темпы прироста вкладов физических лиц за квартал (в%)

Другие материалы:

Процентные фьючерсы

Процентные фьючерсы - это фьючерсные контракты на изменение процентных ставок и на куплю-продажу долгосрочных облигаций. Первые есть краткосрочные процентные фьючерсы, а вторые - долгосрочные.

Первичным рынком (или физическим, реальным, наличным) для краткосрочных процентных фьючерсных контрактов ...

Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»

Практическая часть исследования была проведена на материалах ОАО «Газпромбанк».

«Газпромбанк» – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым инсти ...

Тенденции развития банковской системы России

Наметившаяся в настоящее время тенденция увеличения спроса на банковские услуги, в том числе со стороны физических лиц, делает необходимым для банков увеличение объемов своих розничных услуг, совершенствование качества обслуживания и расширения поля банковских услуг. Для того чтобы соответствовать ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки