Особенности переходного периода от уплаты единого

социального налога к уплате страховых взносовСтраница 6

По первоначальному плану на 2009 г. ФНС должна была собрать 4,9 трлн. рублей. Но из-за кризиса правительство сократило план почти наполовину, до 2,6 трлн. рублей. Если бы планы по сбору сохранились, то по итогам года ФНС не выполнила бы план почти на 40%.

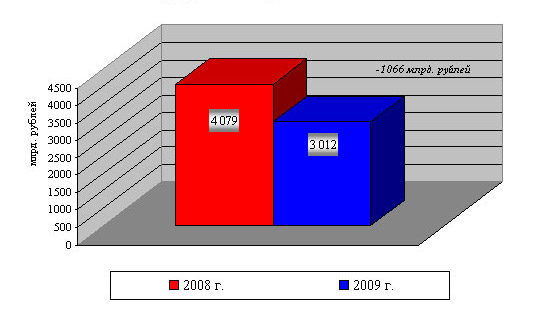

Поступления ЕСН (упраздненного с 2010 г.) в федеральный бюджет в 2009 г. составили 509,8 млрд руб. и по сравнению с 2008 г. выросли на 3 млрд руб., или на 1%.

Рис. 1 - Поступление ЕСН в федеральный бюджет за 2008-2009 гг.

В январе-феврале 2010 года в бюджетную систему Российской Федерации поступило 2 343,4 млн. рублей доходов, администрируемых ФНС России, что на 260,9 млн. рублей или на 10 процентов меньше уровня аналогичного периода 2009 года. Основная причина снижения поступлений платежей – отмена с 2010 года единого социального налога и переход обязанности администрирования страховых взносов на ОПС на органы Пенсионного фонда Российской Федерации. В сопоставимых условиях (без учета единого социального налога и страховых взносов на ОПС) поступления в бюджетную систему за январь-февраль т.г. возросли на 339,8 млн. рублей или на 20,5 процента.

В федеральный бюджет (включая ЕСН, зачисляемый в федеральный бюджет) поступило 676,7 млн. рублей, что ниже уровня января-февраля прошлого года на 28,4 млн. рублей или на 4 процента (рис. 2).

Основные доходные источники федерального бюджета: налог на добавленную стоимость (72,8 процента от поступлений в федеральный бюджет); акцизы на подакцизную продукцию (13,2 процента) и ЕСН, зачисляемый в федеральный бюджет (11,3 процента).

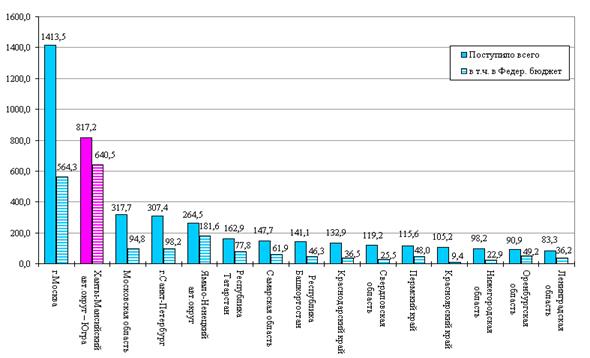

Рис. 2 - Поступление налогов и сборов в бюджетную систему РФ за 2009 год, млрд. руб.

Без учета единого социального налога, зачисляемого в федеральный бюджет, поступления в бюджет возросли на 104,8 млн. рублей или на 21,2 процента. В местные бюджеты в январе-феврале т.г. поступило 477,0 млн. рублей, что выше уровня аналогичного периода прошлого года на 53,0 млн. рублей или на 12,5 процента.

Структура доходов местных бюджетов:

- налог на доходы физических лиц – 281,3 млн. рублей или 59 процентов в общей сумме доходов местных бюджетов;

- налоги на совокупный доход – 98,8 млн. рублей или 20,7 процента;

- земельный налог (с учетом поступлений по обязательствам, возникшим до 1 января 2006 года) – 86,2 млн. рублей или 18,1 процента;

- налог на имущество физических лиц – 3,6 млн. рублей или 0,8 процента;

- прочие налоги и сборы (госпошлина, поступления в счет погашения задолженности по отмененным налогам и неналоговые доходы, администрируемые налоговыми органами) – 7,1 млн. рублей или 1,4 процента.

Расчет сумм страховых взносов на обязательное медицинское страхование, зачисляемых в фонды ОМС, производится в рамках подготовки проектов законов о бюджетах фондов ОМС на очередной финансовый год и на плановый период с использованием финансовых переменных и установленных размеров тарифов страховых взносов.

Сумма страховых взносов на обязательное медицинское страхование определяется от прогнозируемой суммы фонда заработной платы (по данным Министерства экономического развития и торговли Российской Федерации или соответствующих органов исполнительной власти субъектов Российской Федерации) с учетом коэффициента корректировки фонда заработной платы на суммы, не подлежащие обложению страховыми взносами, по тарифу, установленному Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Федеральный закон) в части, зачисляемой в фонды ОМС, с применением коэффициента собираемости и поступлений, дополнительно начисленных платежей по страховым взносам на обязательное медицинское страхование, по результатам проведенных проверок правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов в фонды ОМС (по данным Пенсионного фонда Российской Федерации или отделения Пенсионного фонда Российской Федерации субъекта Российской Федерации с учетом особенностей социально-экономических условий в соответствующем субъекте Российской Федерации и переходных положений, предусмотренных Федеральным законом и согласовывается с Пенсионным фондом Российской Федерации или отделениями Пенсионного фонда Российской Федерации субъектов Российской Федерации (органом, осуществляющим контроль за уплатой страховых взносов).

Другие материалы:

История работы ООО «СК» «СДС – Медицина»

1997 год: Апрель – учреждена ООО СМК «Облкемеровоуголь»

Июль – получена лицензия на осуществление деятельности по обязательному и добровольному медицинскому страхованию.

Август – заключены договора с первыми страхователя ООО «Кузбассуголь», ОАО «Стройсервис», ОАО «Гурьевский Металлургический Зав ...

Основания и механизм регистрации кредитных организаций

Под созданием кредитной организации следует подразумевать совершение заинтересованными лицами некоторой последовательности юридически значимых действий (мероприятий), которые являются направленными на создание юридического лица, которое будет обладать правом на реализацию банковской деятельности. ...

Понятие, значение и функции фондовой биржи

Фондовая биржа – это учреждение финансового типа, главной задачей которого является сосредоточение в одном месте спроса и предложения ценных бумаг и других видов финансовых ресурсов. Этим достигается установление цен, курса ценных бумаг и выявление потребностей у одних лиц в получении нужных им фи ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки