Анализ

платежеспособности и процесс выдачи и сопровождения кредитаСтраница 4

Из таблицы 12 видим, что показатели анализируемых периодов стабильны, отклонений в сторону ухудшения не наблюдается. При анализе финансового состояния, предприятие относится ко второму классу кредитоспособности, что требует взвешенного подхода.

По крупным заемщикам инспектора кредитного отдела Липецкого отделения №8593 не реже одного раза в квартал проводят мониторинг хозяйственной деятельности предприятия. Он дает возможность точнее и детализировано оценить структуру статей баланса. Источниками информации для его проведения являются такие формы бухгалтерской и статистической отчетности как: бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3), отчет о движении денежных средств (форма №4), приложение к балансу (форма №5), сведения о производстве и отгрузке товаров и услуг (форма П-1, 5-3).

Подводя итог выше изложенного, можно сделать следующее заключение:

Предприятие Новозадонское ПО относится ко второму классу кредитоспособности. Ранее не однократно кредитовалось, имеет положительную кредитную историю. Задолженности по уплате процентов и основного долга не возникало. Обороты по расчетному счету стабильные, среднее значение за 9 предшествующих месяцев составляют 60 миллионов рублей. Предприятие обеспечено основными и оборотными средствами. Предприятие финансово устойчиво. Выдачу кредита считается целесообразным.

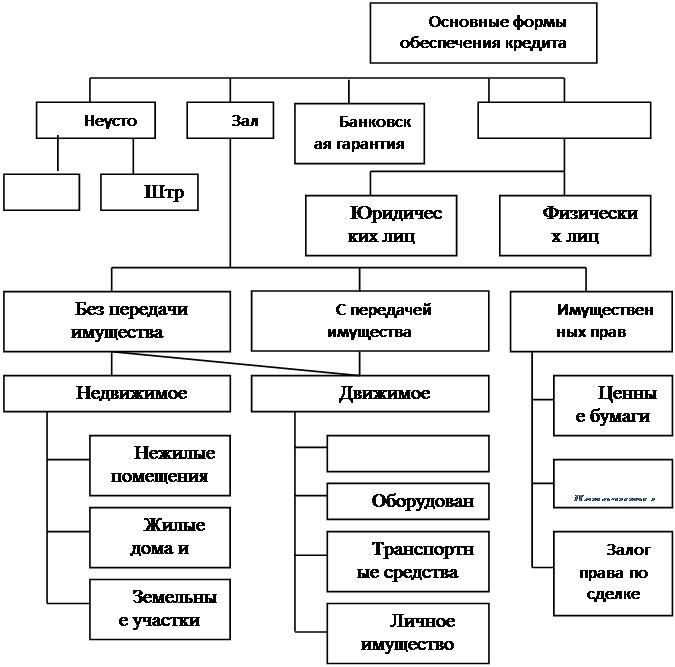

При предоставлении кредита учитывается такой фактор как обеспеченность ссуды. Этому фактору кредитный отдел Липецкого ОСБ №8593 уделяет большое значение. Именно обеспечение кредита – является одним из наиболее надежных способов снижения риска не возврата кредита [17,с.47].

Под формой обеспечения кредита понимают конкретный источник погашения имеющегося долга, юридическое оформление права на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника. Источники погашения ссуд можно разделить на два вида: первичные и вторичные. Первичные источники ориентированны на выручку (от реализации продукции, оказания услуг), как реальной гарантии возврата кредита и приемлема только у финансово устойчивых предприятий.

В Липецком ОСБ № 8593 этот источник применим при овердрафтном кредитовании. В таких случаях юридическое закрепление в кредитном договоре погашения ссуд за счет поступлений выручки является достаточным и дополнительные гарантии не нужны.

После выбора предмета залога необходимо определиться с видом залога.

Рис.2. Формы обеспечения кредита, применяемые в Липецком ОСБ № 8593

Как правило, этот выбор происходит следующим образом:

выбор между обычным залогом и закладом (заклад- вид залога, при котором происходит передача заложенных ценностей кредитору, т.е. заемщик выступает собственником этого имущества с опосредованным владение, который не может распоряжаться и использовать его, а у кредитора есть право пользования заложенным имуществом и ответственность за его утрату и порчу);

выбор между вариантами залога по способу владения предметом залога;

без права продажи;

с правом продажи (залогодатель обязан досрочно погасить основной долг и проценты либо перевести долг на покупателя);

с правом сдачи в аренду (заемщик обязан уведомить банк об арендной сделке);

выбор между вариантами залога по способам хранения и пользования предметом залога:

твердый залог, который подразумевает возможность по соглашению сторон оставления заложенных ценностей на складах заемщика под замком и печатью залогодателя, причем у заемщика нет права использования заложенного имущества;

залог товаров в обороте или залог товаров в переработке, являясь самым распространенным видом, подразумевает, что заемщик непосредственно владеет заложенным имуществом и может использовать его, заменить одни заложенные ценности на другие в сумме израсходованных заложенных.

Следует отметить, что различные виды залога обладают неодинаковой степенью гарантии возврата кредита. Реальная гарантия есть только у заклада, остальные виды характеризуются лишь условными гарантиями возврата.

Все имущество (кроме товаров в обороте) заложенное в Липецком ОСБ №8593 подлежит обязательной оценке у независимого оценщика и страхованию.

Следующий этап залогового механизма - договор о залоге. Он отражает весь комплекс правовых взаимоотношений сторон по залогу. Договор о залоге должен отвечать определенным требованиям по форме и содержанию, несоблюдение которых делает договор недействительным. Например, договор о залоге должен обязательно быть в письменной форме, подписан 2 сторонами и скреплен печатями. А в содержании обязательно должны отражаться суть обеспеченного залогом требования, его размер, срок исполнения, состав и стоимость заложенного имущества, вид залога права и обязанности сторон применительно к видам залога, формы организации контроля за соблюдением условий договора. Контроль за сохранностью объекта залога является неотъемлемой частью залогового механизма. Вообще, контроль может быть предварительным (проверка соответствия предложенного заемщиком залога необходимым требованиям) и последующим. Здесь имеется в виду последующий контроль, под которым подразумевают слежение за точностью выполнения залогодателем условий договора, своевременное получение достоверной информации о составе залога и наблюдение за рыночной конъюнктурой. Заключительный этап механизма залога - обращение взыскания на предмет залога. Основанием этого этапа является неисполнение ссудополучателем своего обязательства, обеспеченного залогом. Используя свое право, банк должен предоставить исковое заявление, кредитный договор, договор о залоге в арбитражный суд, который и определит, каким образом будет удовлетворено требование кредитора.

Другие материалы:

Характеристика банковских услуг и продуктов для населения

Специфика банка определяется особенностями его деятельности. Результатом этой деятельности является создание банковского продукта. Банковским продуктом являются: создание платежных средств и предоставление услуг.

Создание платежных средств проявляет себя на уровне экономики в целом. Известно, что ...

Исторические этапы развития рынка ценных бумаг

Рассматривая в историческом аспекте рынок ценных бумаг в нашей стране, следует отметить, что он существовал в дореволюционный период (до 1917г.), затем в период НЭПа в конце 20-х гг., а также и в последующий период, но в довольно суженном и урезанном виде. Все эти этапы существенно различаются оп ...

Рекламная деятельность: роль, функции, основные

положения

Рекламировать банковские услуги гораздо сложнее, чем любой другой вид продукции. Основное отличие банковских операций от всех других состоит в том, что их, образно выражаясь, далеко не всегда можно ощутить с помощью пяти имеющихся у человека органов чувств, нельзя сфотографировать или изобразить п ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки