Методика оценки расходной части бюджета ПФРСтраница 2

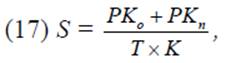

Для каждой категории пенсионеров расчет страховой части пенсии производится на основании величины расчетного пенсионного капитала. Размер страховой части пенсии вычисляется по формулам:

где P –сумма одной установленной пенсии с учетом повышений и компенсационной выплаты в связи с ростом стоимости жизни в Российской Федерации с применением соответствующего районного коэффициента, за исключением надбавок на уход и на нетрудоспособных иждивенцев; PK –расчетный пенсионный капитал по правам за работу в старой системе; PKn –пенсионный капитал застрахованного лица, заработанный после 01 января 2002 г.; T –количество месяцев ожидаемого периода выплаты трудовой пенсии.

Для оценки пенсионных прав застрахованных лиц и при определении размера страховой части трудовой пенсии начиная с 1 января 2002 г. ожидаемый период выплаты трудовой пенсии по старости, установлен равным 12 лет (144 месяца) и ежегодно увеличивается на 6 месяцев (с 1 января соответствующего года) до достижения 16 лет (192 месяцев), а затем ежегодно увеличивается на один год (с 1 января соответствующего года) до достижения 19 лет (228 месяцев).

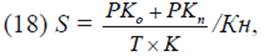

При определении страховой части трудовой пенсии по инвалидности и по случаю потери кормильца в формулу вводятся дополнительные делители.

Страховая часть трудовой пенсии по инвалидности рассчитывалась по формуле:

где К –отношение нормативной продолжительности страхового стажа (в месяцах) по состоянию на указанную дату к 180 месяцам.

Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев.

В модели системы пенсионного страхования при вычислении расходов на выплату пенсий по инвалидности К = 0,78, поскольку средний размер стажа, принятый для исчисления пенсии по инвалидности составляет 31,6 лет и ему соответствует нормативная продолжительность страхового стажа, равная 140 месяцам.

Страховая часть трудовой пенсии по случаю потери кормильца:

в этом случае К –отношение нормативной продолжительности страхового стажа кормильца (в месяцах) по состоянию на день его смерти к 180 месяцам. Нормативная продолжительность страхового стажа до достижения умершим кормильцем возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев. В модели при вычислении расходов на выплату пенсий по случаю потери кормильца К=0,58, поскольку средний размер стажа, принятый для исчисления пенсии по случаю потери кормильца, составляет 23 года и ему соответствует нормативная продолжительность страхового стажа, равная 104 месяцам; КН –количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями указанных пенсий, установленных в связи со смертью этого кормильца по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи. В проводимых расчетах вышеназванный коэффициент равен 1.

Размер базовой части трудовой пенсии индексируется в соответствии с темпами роста индекса потребительских цен.

Индексация страховой части трудовой пенсии и расчетного пенсионного капитала осуществляется в модели в полном соответствии с нормами Федерального закона № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

Другие материалы:

Формирование страхового портфеля

Практически в настоящее время любая страховая компания может принять на страхование риск с учетом постоянно возрастающих страховых сумм, имея твердое перестраховочное обеспечение.

Перестрахование — это вторичное распределение риска, система экономических отношений, в соответствии с которой страхо ...

Формирование страховых резервов

Страховые резервы формируются на основании законодательства о страховании и в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью.

Такие резервы создаются, чтобы обеспечить выполнение принятых страховых обязательств из полученных страховых взносо ...

Специфические кредитно-финансовые

организации

Контрактные сберегательные организации (страховые компании и пенсионные фонды) - это финансовые посредники, периодически привлекающие ресурсы на контрактной основе. Они могут достаточно точно предугадать свои платежи по годам, следовательно, прогнозировать свои вложения этих средств в долгосрочные ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки