Методика оценки расходной части бюджета ПФРСтраница 5

Рис.6. Структура блока накопления модели системы обязательного пенсионного страхования

Однако возможности модели позволяют осуществлять расчет исходя из предположения о том, что уплачиваемые взносы будут ежеквартально или ежемесячно вкладываться в некие финансовые инструменты для защиты их от инфляции в течение года, и лишь затем вся годовая сумма поступлений будет направляться на инвестирование.

К моменту выхода застрахованного лица на пенсию его накопленный капитал составит:

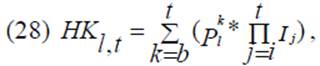

где b – год начала уплаты взносов в накопительную систему, t – год выхода на пенсию, l – группа заработной платы, HK l t –накопленный капитал для новых назначений t-го года l-ой группы заработной платы, I k –номинальный инвестиционный процент в k году, Pkl –взносы на накопление в k году для лица из l-ой группы заработной платы.

Модель не предусматривает выплату накопительной части пенсии до достижения застрахованным лицом общеустановленного пенсионного возраста, поскольку доля получателей, имеющих в соответствии с Федеральным законом №173-ФЗ «О трудовых пенсиях в Российской Федерации» право на назначение ее в более раннем возрасте, незначительна.

Также нецелесообразно выделять отдельной строкой единовременную выплату накопленных средств получателям пенсии по случаю потери кормильца.

Таким образом, выплата накопительной части пенсии начнется с 2012 г. для лиц, уплачивавших в накопительную составляющую взносы по тарифу 2%. Начиная с 2026 г. начнут получать пенсию лица, уплачивавшие в накопительную систему последовательно 3, 4, 5 и 6% заработка.

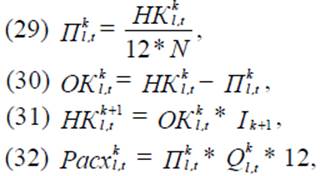

В год назначения накопительная часть пенсии рассчитывается путем деления величины накопленного пенсионного капитала на момент выхода на пенсию в расчете на каждого застрахованного на число месяцев ожидаемого периода выплаты пенсии по старости.

Оставшийся после выплаты капитал в следующем году инвестируется под процент, аналогичный используемому при инвестировании уплаченных в текущем году пенсионных взносов, и исходя из этой суммы рассчитывается накопительная пенсия следующего года и т.д.

Такой расчет производится для каждого года новых назначений в каждой группе заработной платы. Для получения годовых расходов на выплату накопительной части трудовой пенсии по новым назначениям необходимо полученный средний размер пенсии каждой группы новых назначений по заработной плате умножить на численность соответствующей группы и полученные результаты просуммировать.

Объем расходов на выплату накопительной части пенсии по всем получателям рассчитывается как сумма расходов на выплату указанной пенсии по новым назначениям и по получателям, дожившим до текущего года с предыдущих лет.

В модели вышеописанные расчеты производились по следующим формулам:

где k ≥t, N – число лет ожидаемого периода выплаты пенсии; П kl ,t –накопительная часть пенсии в k-ом году для новых назначений t-го года l-ой группы заработной платы; ОК kl ,t –оставшийся капитал в k-ом году для новых назначений t-го года l-ой группы заработной платы; Qkl ,t –количество доживших до k-ого года из числа вышедших на пенсию в t-ом году; Расхkl ,t –расходы на выплату пенсии в k-ом году для новых назначений t-го года l-ой группы заработной платы.

В настоящее время в актуарных расчетах не предусмотрены расходы на оплату услуг специализированного депозитария и управляющих компаний, однако архитектура актуарной модели позволяет их учесть.

Другие материалы:

Сущность и значение перестрахования

Предпосылкой к возникновению перестрахования послужила необходимость в перераспределении страховщиками уже принятых на страхование рисков. Такая необходимость вызвана задачей обеспечения финансовой устойчивости страховщиков и сбалансированности данных рисков (ст. 25 Закона Российской Федерации от ...

Банковская система в настоящее время

Банк России, исходя из предварительных расчетов состояния платежного баланса страны и проекта бюджета на 2004 год, считает возможным принять в качестве цели денежно-кредитной политики на 2004 год ограничение прироста потребительскихцен в пределах 8_10%

в расчете декабрь 2004 года к декабрю 2003 г ...

Функции социального страхования

Начало становлению нового российского социального страхования было положено в конце 1990 г. созданием двух государственных внебюджетных фондов: 22 декабря был организован Пенсионный фонд РФ (ПФР), а 25 декабря – Фонд социального страхования РФ (ФСС). Создание Пенсионного фонда являлось логичным сл ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки