Методика оценки расходной части бюджета ПФРСтраница 1

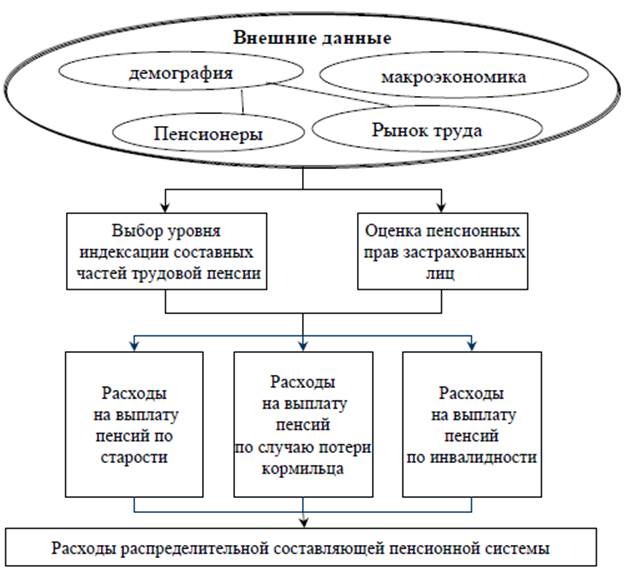

В расходном блоке модели вычисления осуществляются отдельно для каждой составляющей пенсионной системы (базовой, страховой и накопительной) и каждой из трех основных категорий получателей трудовых пенсий:

1) по старости;

2) по инвалидности;

3) по потере кормильца (рис. 5).

Актуарная модель ПФР полностью учитывает нормы действующего законодательства в части определения размеров соответствующих элементов каждого вида пенсии и позволяет проанализировать весь процесс их формирования и выплаты.

В настоящее время каждая категория пенсионеров разделена на две группы: вышедшие на пенсию до начала пенсионной реформы и вышедшие на пенсию после начала пенсионной реформы.

Исчисление пенсионных прав и размеров выплачиваемых пенсий осуществляется дифференцированно в зависимости от группы заработной платы, в которую входило застрахованное лицо в период трудовой деятельности. При этом предполагается, что застрахованное лицо в течение всего периода трудовой деятельности может оставаться в одной и той же группе заработной платы или переходить в другую.

Оценка расходов распределительной части пенсионной системы происходит по следующему алгоритму.

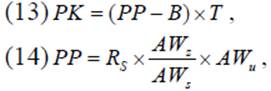

В соответствии с положениями Федерального закона Российской Федерации от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» осуществляется оценка пенсионных прав застрахованных лиц по состоянию на 1 января 2002 г. путем их конвертации в расчетный пенсионный капитал по формуле:

где PK – расчетный пенсионный капитал; PP – расчетный размер трудовой пенсии; B – базовая часть пенсии; T–количество месяцев ожидаемого периода выплаты трудовой пенсии; Rs – стажевый коэффициент; AWz – среднемесячная заработная плата застрахованного за 2000 – 2001 годы, либо за любые 60 месяцев подряд; AWs –среднемесячная заработная плата в Российской Федерации за тот же период; AWu – среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 г. для исчисления и увеличения размеров государственных пенсий, утвержденная Правительством Российской Федерации.

Рис. 5. Структура блока расходов модели системы обязательного пенсионного страхования

Расчетный размер трудовой пенсии PP определяется для мужчин, имеющих общий трудовой стаж не менее 25 лет, и для женщин, имеющих общий трудовой стаж не менее 20 лет.

Стажевый коэффициент Rs зависит от продолжительности стажа застрахованного лица до 2002 г При выработке мужчинами и женщинами соответственно 25 и 20 лет он составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

Величина расчетного пенсионного капитала PK при неполном общем трудовом стаже определяется исходя из величины расчетного пенсионного капитала при полном общем трудовом стаже (25 лет у мужчин и 20 лет у женщин), которая делится на число месяцев полного общего трудового стажа и умножается на число месяцев фактически имеющегося общего трудового стажа.

Размер базовой части трудовой пенсии B дифференцирован в зависимости от категорий получателей и оговорен положениями Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

В расчетах на перспективу при определении среднего размера базовой части пенсии учитывается удельный вес каждой категории получателей всех элементов базовой части пенсии в общей численности получателей трудовой пенсии.

Другие материалы:

Производные ценные бумаги: сущность, признаки и виды

Под производными ценными бумагами понимаются такие ценные бумаги, чья стоимость является производной от динамики курсов лежащих в их основе финансовых активов или других, более простых финансовых инструментов. Как правило, инструментом, лежащим в основе производных ценных бумаг, выступает финансов ...

Виды кредитных операций Сбербанка России

Основными операциями Сбербанка России является предоставление кредитов юридическим и физическим лицам. Рассмотрим виды данного кредитования.

2.2.1 Кредитование юридических лиц.

Сберегательный банк России предоставляет следующие виды кредитов для юридических лиц:

Виды кредитования Сбербанком Рос ...

Перспективы развития фондовой биржи и внебиржевого рынка в России

Регулирование рынка ценных бумаг поощрило ориентацию основных его профессиональных участников на крупных клиентов – в основном на западные фонды и банки. Это совпадало с экономической целесообразностью – работать с несколькими крупными клиентами намного выгоднее и дешевле, чем с множеством мелких. ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки