Методика оценки доходов бюджета ПФРСтраница 1

Оценка финансового состояния системы обязательного пенсионного страхования на долгосрочную перспективу осуществляется в блоке расчетов поэтапно (рис. 4).

Расчет доходов пенсионной системы производится на основе следующих исходных параметров:

1) прогнозные данные о состоянии рынка труда, являющиеся результатом

расчетов в демографическом модуле;

2) данные о распределении численности наемных работников по уровню заработной платы, используемые для определения объемов поступлений в пенсионную систему с фонда оплаты труда наемных работников. В расчетах предусмотрено дифференцированное распределение по уровню заработной платы отдельно для наемных работников, занятых в сельскохозяйственном производстве и для остальных наемных работников. В модели используется допущение о том, что наемный работник в течение всей трудовой деятельности может переходить из одной доходной группы в другую;

3) данные о распределении численности индивидуальных предпринимателей по уровню дохода, используемые для расчета поступления ЕСН в федеральный бюджет для финансирования базовой части трудовой пенсии;

4) данные о распределении численности адвокатов по уровню дохода, используемые для расчета поступления ЕСН в федеральный бюджет для финансирования базовой части трудовой пенсии;

5) оценка ожидаемого коэффициента сбора единого социального налога и страховых взносов;

6) оценка ожидаемого коэффициента льготности (или облагаемости), используемая при расчете поступлений страховых взносов и ЕСН.

Рис. 4. Структура блока доходов модели системы обязательного пенсионного страхования

Расчет доходной части баланса проводится в соответствии с положениями федеральных законов № 117-ФЗ от 05 августа 2000 г. «Налоговой кодекс Российской Федерации. Часть вторая», № 167-ФЗ от 15 декабря 2001 г. «Об обязательном пенсионном страховании в Российской Федерации», № 198-ФЗ от 31 декабря 2001 г. «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах», № 57-ФЗ от 29 мая 2002 г. «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации».

Доходы Пенсионного фонда России формируются за счет поступлений от наемных работников и самозанятого населения.

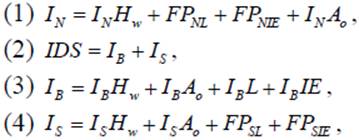

где I – доходы, IN – доходы накопительной составляющей пенсионной системы; IDS – доходы распределительной составляющей пенсионной системы; IB – доходы на формирование базовой части пенсии; IS – доходы на формирование страховой части пенсии; FPSL – суммарные поступления фиксированного платежа от адвокатов на формирование страховой части трудовой пенсии; FPSIE – суммарные поступления фиксированного платежа от индивидуальных предпринимателей на формирование страховой части трудовой пенсии; FPNL – суммарные поступления фиксированного платежа от адвокатов на формирование накопительной части трудовой пенсии; FPNIE – суммарные поступления фиксированного платежа от индивидуальных предпринимателей на формирование накопительной части трудовой пенсии; HW – сокращенное обозначение термина «наемные работники за вычетом работающих в организациях, занятых производством сельскохозяйственной продукции»; A0 – сокращенное обозначение термина «работающих в организациях, занятых производством сельскохозяйственной продукции»; L – сокращенное обозначение термина «адвокаты»; IE – сокращенное обозначение термина «индивидуальные предприниматели».

Моделью предусматривается осуществление за наемных работников (включая работающих в организациях, занятых производством сельскохозяйственной продукции) следующих видов отчислений:

-единого социального налога на финансирование базовой части трудовой

Другие материалы:

Собственные

средства банка

Ресурсы коммерческого банка состоят из 2-х основных видов источников:

1. собственные средства банка и приравненные к ним;

2. привлеченные и заемные средства.

Собственный капитал банка

- это стержень его деятельности и последний резерв в случае неблагоприятного течения обстоятельств. Этот капит ...

Нормативное регулирование осуществления депозитных операций коммерческого

банка

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ «О банках и банковской деятельности».

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путе ...

Третий этап: конец XIXI века – начало XX века

Третий этап развития российского сберегательного дела (его временные границы - с 1896 г. по 1916 г.) можно определить как новый этап становления сберегательной системы, период реформирования сберегательного дела. Казенные сберкассы становятся основными аккумуляторами народных сбережений в Российск ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки