Методика оценки доходов бюджета ПФРСтраница 2

пенсии;

-страховых взносов на формирование страховой части трудовой пенсии;

-страховых взносов на формирование накопительной части трудовой пенсии.

Поступления от наемных работников рассчитываются с применением дифференцированных ставок взносов для различных возрастных групп. В соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» расчеты осуществляются по трем возрастным группам:

-мужчины, женщины моложе 1967 г.р.;

-мужчины 1953-1966 г.р., женщины 1957–1966 г.р.;

-мужчины 1952 г.р. и старше, женщины 1956 г.р. и старше.

Для указанных категорий застрахованных лиц установлены различные ставки отчислений на страховую и накопительную части пенсии (на базовую часть они идентичны). В процессе расчетов пропорции между ставками отчислений могут быть по желанию пользователя сохранены или изменены в произвольном порядке.

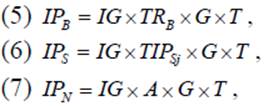

где IPB – единый социальный налог на финансирование базовой части пенсии; IPS – страховые взносы на финансирование страховой части пенсии; IPN – страховые взносы на финансирование накопительной части пенсии; IG – доходы группы, TR – ставка единого социального налога; TIP – ставка страховых взносов; TIPSJ – ставка страховых взносов на страховую часть пенсии в зависимости от пола и года рождения застрахованного лица; A – отчисления на накопление, G – собираемость страховых взносов; T – процент облагаемого фонда оплаты труда.

В модели предусмотрена возможность индексации шкалы регрессии ЕСН и страховых взносов в любом году прогнозного периода по следующим вариантам:

-индексация шкалы регрессии с поддержанием эффективного тарифа на уровне заданного года;

-индексация шкалы регрессии с постепенным увеличением границ на заданную величину;

-индексация шкалы регрессии с изменением границ шкалы в произвольном порядке;

-отмена шкалы регрессии и введения ее в произвольно выбранном году.

В соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» индивидуальные предприниматели и адвокаты уплачивают в пенсионную систему страховые взносы в виде фиксированного платежа на формирование страховой и накопительной частей пенсии. Модель предусматривает возможность осуществления расчетов с учетом уплаты фиксированного платежа трех видов: в минимальном, среднем и максимальном размерах. Индексация величины фиксированного платежа может производиться по темпам роста средней заработной платы, инфляции или любому другому произвольно выбранному показателю (как с учетом индексации шкалы регрессии ЕСН и страховых взносов, так и без учета), причем каждый элемент фиксированного платежа может индексироваться собственными темпами.

(8) FP = FPmin + FPaverage + Fpmax,

где FP – суммарные поступления фиксированного платежа; FPmin – поступления от индивидуальных предпринимателей, уплачивающих фиксированный платеж в минимальном размере; FPaverage – поступления от индивидуальных предпринимателей, уплачивающих фиксированный платеж в среднем размере; FPmax – поступления от индивидуальных предпринимателей, уплачивающих фиксированный платеж в максимальном размере.

Отчисления категорий самозанятого населения в виде фиксированного платежа направляются на формирование страховой и накопительной частей трудовой пенсии в пропорции, установленной для минимального фиксированного платежа в базовом году. Однако модель предусматривает возможность изменения долей, направляемых на финансирование различных составляющих пенсии, а также учет при этом возраста застрахованного лица.

Результативными показателями доходного блока являются:

-доходы с фонда оплаты труда наемных работников (за вычетом сельхозработников) на финансирование каждой из составляющих частей трудовой пенсии;

-доходы с фонда оплаты труда наемных работников, занятых в производстве сельхозпродукции, на финансирование каждой из составляющих частей трудовой пенсии;

Другие материалы:

Проблемы и перспективы развития инвестиционных

операций коммерческих банков с ценными бумагами

Экономические интересы банков, вытекающие из сущности этих институтов как коммерческих структур, состоят в обеспечении прибыльности своих операций при соблюдении их ликвидности и надежности. Банки работают в основном не с собственными, а с привлеченными и заемными ресурсами, поэтому они не могут р ...

Понятие факторинга

Факторинг (от англ. factor –

агент, посредник) является разновидностью комиссионной операции, сочетающейся с кредитованием оборотного капитала поставщика, и связан с переуступкой факторинговой компании неоплаченных долговых требований (счетов-фактур и векселей), возникающих между контрагентами в ...

Обязательное медицинское страхование

Конституция РФ провозглашает, что «каждый имеет право на охрану здоровья и медицинскую помощь. Медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов, других поступлений"(ч. 1 ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки