Анализ депозитных операций и депозитной политики на

примере ОАО АКБ «Росбанк»Страница 4

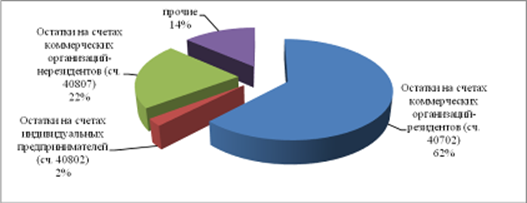

на 01.01.2009 г.

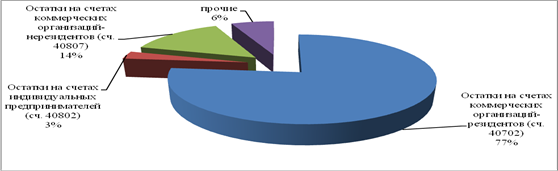

на 01.01.2008 г.

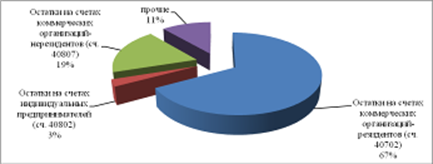

Рисунок 2.3. Структура остатков на счетах юридических лиц.

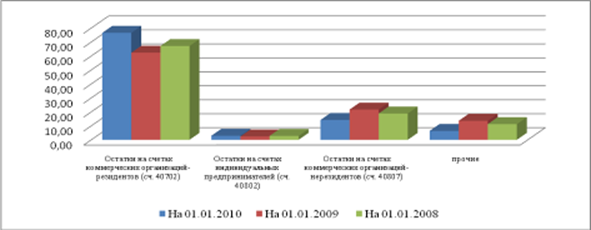

Рисунок 2.4. Динамика изменения структуры остатков на счетах юридических лиц.

Из проанализированных данных видно, что структура остатков на счетах юридических лиц за 2008-2009 год принципиально не изменилась. Так доля остатков на счетах коммерческих негосударственных организаций резидентов в общей сумме остатков по юридическим лицам возросла на 9,42 %, в то время как доли средств нерезидентов и проих остатков снизились каждая на величину около 4,5%.

Таблица 2.3Структура остатков на счетах физических лиц.

|

Наименование статьи |

На 01.01.2010 |

На 01.01.2009 |

На 01.01.2008 |

Изменение в структуре, | |||||

|

% (+,-) | |||||||||

|

Сумма, руб. |

Доля, % |

Сумма, руб. |

Доля, % |

Сумма, руб. |

Доля, % |

2009 |

2008 |

За 2009-2008 | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Остатки на счетах физичес-ких лиц, |

17 305 499 |

100,00 |

14 026 279 |

100,00 |

13 861 665 |

100,00 | |||

|

в т.ч.: | |||||||||

|

Остатки на счетах физичес-ких лиц-резидентов |

17 152 575 |

99,12 |

13 856 237 |

98,79 |

13 636 775 |

98,38 |

0,33 |

0,41 |

0,74 |

|

Остатки на счетах физичес-ких лиц-нерези-дентов |

152 924 |

0,88 |

170 042 |

1,21 |

224 890 |

1,62 |

-0,33 |

-0,41 |

-0,74 |

Другие материалы:

Причины

появления денег

Деньги появились тысячелетия назад и с давних пор являются предметом исследования сначала древних мыслителей, а затем экономической науки как самостоятельной области знаний. Однако до сих пор еще не выработана общепризнанная теория денег. Среди экономистов существуют значительные разногласия по ос ...

Банковская гарантия и поручительство

Банковская гарантия, поручительство являются наиболее действенными способами обеспечения исполнения кредитных обязательств.

Их практическая привлекательность связана с тем, что исполнения обязательства должником обеспечивается обязательством других лиц перед кредитором, которые гарантируют своим ...

Развитие ипотечного кредита в Республике Беларусь

Приоритетность развития банковского кредитования, в том числе ипотечного жилищного кредитования как альтернативы бюджетному финансированию в жилищной сфере, определена Концепцией развития розничных банковских услуг в Республике Беларусь до 2010 года и Концепцией создания ипотечного жилищного креди ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки