Анализ ресурсной базы коммерческого банкаСтраница 2

Д = О : К * 100,

где Д — доля средств, хранящихся в течение определенного расчетного периода на депозитных счетах до востребования, которые могут быть использованы как стабильные кредитные ресурсы в течение следующего аналогичного по сроку промежутка времени; О — средний остаток средств на депозитных счетах до востребования за расчетный период; К — кредитовый оборот по депозитным счетам до востребования за расчетный период.

В процессе анализа результатов депозитной политики и составления прогнозов банкам целесообразно для определения показателей стабильности депозитов использовать математический инструментарий.

Показатели также позволяют сделать определенные корректировки показателя достаточности капитала, существующая методика определения которого не учитывает фактор устойчивости депозитной базы и не полностью раскрывает сущность этого показателя.

Определение среднего срока хранения вкладного рубля позволяет оценить надежность банка, в том числе с точки зрения оценки вкладов в качестве ресурсов краткосрочного кредитования[35]:

Сд=Оср:В*Д,

где Сд — средний срок хранения вкладного рубля в днях; Оср — средний остаток вкладов; В — оборот по выдаче вкладов; Д — число дней в периоде.

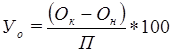

Следующим показателем, позволяющим оценить результаты депозитной политики и возможности проведения кредитной политики, является показатель уровня оседания средств, поступивших во вклады:

,

,

где Уо — уровень оседания средств во вкладах (%); Ок — остаток вкладов на конец периода; Он — остаток вкладов на начало периода; П — поступления во вклады.

После оценки структуры ресурсной базы необходимо определить стоимость привлеченных ресурсов. При оценке стоимости ресурсов учитывается реальная, а не рыночная, стоимость привлечения. Отклонение реальной цены ресурсов от рыночной стоимости происходит под влиянием отвлечения части заемных ресурсов в обязательные резервы, порядка отнесения процентного расхода банка на себестоимость и действующего порядка налогообложения.

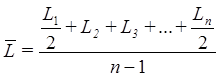

Базой расчета реальной стоимости привлеченных ресурсов является их номинальная цена. Средняя номинальная годовая цена привлеченных ресурсов определяется как отношение суммы процентов, уплаченных за год, к среднему остатку ресурсов, привлеченных в различных формах. По формуле средней хронологической определяется средний остаток привлеченных средств за анализируемый период (год)[36]:

,

,

где L1, L2, L3 и т.д. - сумма остатков привлеченных средств на 1-е число анализируемых периодов (месяц, квартал); Ln — сумма остатков привлеченных средств на последний календарный день анализируемого периода (на 1-е число месяца, следующего за анализируемым); п — количество сумм остатков, участвующих в расчете, например п - 1 — это число периодов (месяцев, кварталов) в анализируемом периоде.

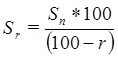

Расчет средней номинальной цены ресурсов и отдельных их видов позволяет выявить удорожание или удешевление ресурсов в отчетном периоде по сравнению с предшествующим. Кроме того, можно установить самый дорогой для банка вид ресурса. Одним из факторов, оказывающих влияние на номинальные цены и сторону их удорожания, является депонирование части средств в Банк России в соответствии с нормой обязательных резервов. Влияние этого фактора учитывается следующим образом[37]:

,

,

где Sr — реальная стоимость ресурсов; Sn — номинальная стоимость ресурсов; r — норматив обязательных резервов.

Далее можно определить соотношение суммы привлеченных средств и определенного вида активов, например кредитных вложений. Некоторые аналитики называют это соотношение коэффициентом эффективности использования привлеченных средств (Эпс), в нашем случае для финансирования кредитных вложений. Он рассчитывается по формуле:

Другие материалы:

Рейтинговая оценка кредитоспособности

Для оценки финансового положения заемщика используется широкий круг показателей, характеризующих его деятельность. Разносторонность этих показателей усложняет выявление общих тенденций изменения финансового состояния организации. Поэтому возникает необходимость объединить и систематизировать полу ...

Понятие и этапы формирования мировой валютной системы, их характеристика

Развитие рыночных отношений и интеграция России в мировое сообщество предполагают развитие форм международного сотрудничества как путем активного участия в международных организациях и фондах, так и с помощью проведения сбалансированной валютно-финансовой политики. В связи с этим важным является п ...

Иностранные страховщики на рынке перестрахования

Перестраховочные операции получили распространение в России начиная с 1851 г. Вначале перестрахования из России принимали английские страховые компании, и довольно успешно для себя – целых двадцать лет финансовые результаты от принятия русских рисков оказывались вполне удовлетворительными. Затем, ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки