Управления ресурсной базой в российской и в

международной практикеСтраница 2

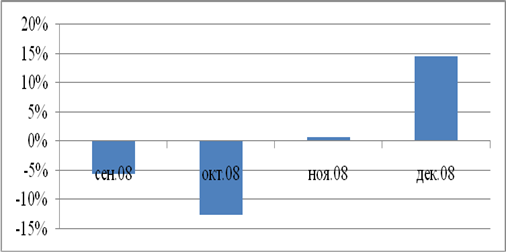

Рисунок 1.11. Динамика оттока/притока вкладов в сентябре-декабре 2008 г. в Райффайзенбанке, %.

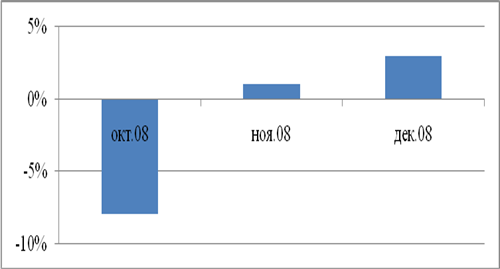

В Росбанке в октябре 2008 г. отток вкладов составил 7,6% портфеля, однако после принятия ряда мер для привлечения клиентов вновь возобновился приток вкладов, в ноябре он составил 1%, в декабре — 3%.

Рисунок 1.12. Динамика оттока/притока вкладов в октябре - декабре 2008 г. в Росбанке, %.

Рынок поставил крупные финансовые организации примерно в равные условия, динамика показателей которых оказалась в общем схожей. Все участники отметили приток вкладов к декабрю 2008 года, когда панический вывод денег населением из банковского сектора прекратился.

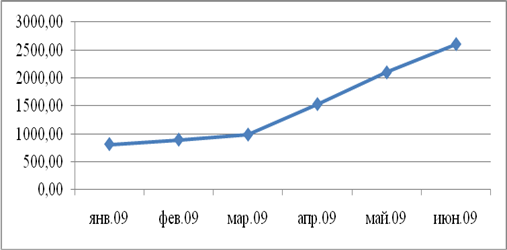

Общий объем розничных вкладов в ХКФ Банке по международным стандартам финансовой отчетности за первое полугодие 2009 года вырос более чем втрое — с 810 млн рублей на 1 января до 2,61 млрд рублей на 30 июня (см. рисунок 1.13). На данный момент наибольшей популярностью у клиентов банка в качестве валюты вклада пользуются рубли. Валютные вклады, которые кредитная организация начала принимать в марте 2009 года, к 1 октября составили порядка 2% от общего объема. На 1 января максимальная доходность по депозитам ХКФ Банка составляла в рублях 15% годовых по вкладу «Хорошие новости», а на 1 октября — 17% годовых по депозиту «Только плюсы» (вместе с тем, как сообщили в банке, планируется снижение этой ставки). По данным Банки.ру и агентства «Интерфакс-ЦЭА», на 1 июля 2009 года нетто-активы ООО «Хоум Кредит энд Финанс Банк» составляли 96,623 млрд рублей (35-е место по России). Кредитная организация входит в число участников системы страхования вкладов[25].

Рисунок 1.13. Динамика изменения объема розничных вкладов ХКФ Банка в 1-м полугодие 2009 г., %.

Население постепенно отошло от стресса, который был в 2008 году: с начала 2009 года начался интенсивный приток вкладов. Люди понимают, что сегодня нужно на что-то жить. Есть проблемы с трудоустройством и сохранением работы, есть проблемы с инфляцией. Кому-то нужно выплачивать потребительские кредиты, у кого-то ипотека. Вклады до 700 тысяч рублей сегодня застрахованы государством, получается, что это вообще низкорискованные вложения со стороны граждан.

Банки оперативно отреагировали на изменения на рынке. Были разработаны различные предложения, которые привлекли новых клиентов и позволили вернуть старых.

Прежде всего на рынке наблюдался существенный рост процентных ставок по вкладам. По информации открытых источников, уже в ноябре ставки выросли в среднем на 1–1,5 процентных пункта и достигли уровня 13–15% в среднем. Райффайзенбанк помимо изменения процентных ставок пересмотрел шаг ставки; ранее в зависимости от суммы вложений разница могла составлять 0,2%. По вкладу «Универсальный» максимальный шаг цены увеличен до 1% в рублях и до 0,5% в валюте, по депозиту «Рантье» — до 0,8% в рублях и 0,5% в валюте. Таким образом, при большей сумме депозита клиент сможет вложить средства под больший процент. Банки сегодня ориентированы на новую задачу: не удерживать, а обеспечивать ожидания клиентов в полной мере, предоставляя комфорт, надежность и высокое качество обслуживания[26].

Рост процентных ставок по вкладам «Новое поколение» и «Новый Пенсионный» отмечают в Банке Москвы. Депозит с повышенной ставкой «Куранты» предлагает своим клиентам Альфа-Банк. Практически все банки увеличили свои процентные ставки по депозитам[27].

Помимо повышения ставок по уже существующим вкладам банки стали предлагать своим клиентам новые финансовые продукты, среди которых наибольшее распространение получили мультивалютные вклады, позволяющие получать сбалансированный доход за счет изменений курсов основных валют.

Кроме того, для повышения привлекательности банковских продуктов была повышена их функциональность.

Некоторые банки разработали свои методы по возвращению вкладчиков. Так, в НБ Трасте для вкладчиков, ушедших на волне паники, была придумана специальная программа: тем из них, кто позже вернул в банк всего 60% от изъятой суммы, банк возместил разницу между суммой процентов, которую должен был получить вкладчик по договору, и суммой процентов, выплаченной ему при досрочном изъятии вклада. А значит, вкладчики сохранили свои потерянные из-за досрочного расторжения договора проценты.

Другие материалы:

Управление финансовыми ресурсами банка

Для того чтобы разобраться каким должно быть управление ресурсами банка, последовательно в этом разберемся.

С этой целью рассмотрим ряд специфических условий, определивших состояние процессов управления финансовыми ресурсами в банковской сфере.

Во-первых, существует достаточно большое количество ...

Инструменты фондовой биржи, биржевые сделки

Фондовая биржа – это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондовой биржи и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бума ...

Депозитные и сберегательные сертификаты коммерческих банков

Депозитные и сберегательные сертификаты - ценные бумаги, право выпускать которые предоставлено только коммерческим банкам.*

Депозитный (сберегательный) сертификат - ценная бумага, удостоверяющая. сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечени ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки