Анализ финансосовго состояния корпоративного заемщикаСтраница 3

Большая доля запасов в структуре оборотных активов заемщика – это положительный момент, В свою очередь запасы состоят в основном из готовой продукции и товаров для перепродажи. В то же следует отметить, что доля денежных средств заемщика очень мала. То, что внеоборотные активы растут быстрее оборотных является отрицательным моментом и говорит о крайне низкой эффективности управления активами.

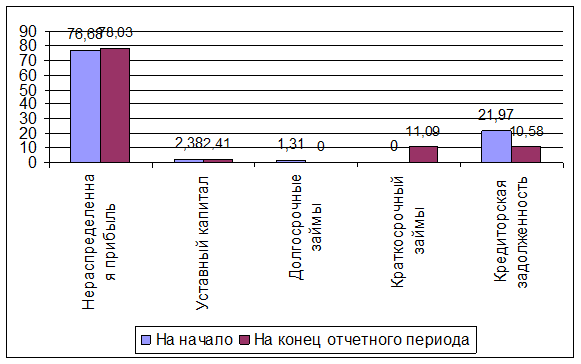

Анализируя пассив баланса ООО «Зет» можно отметить следующее.

В пассивной части баланса наибольшую долю занимает капитал предприятия (на начало 2005 года капитал составляет 79,06 % в общей части пассивов, на конец 2005 года капитал составляет 80,44 %. Доля краткосрочных обязательств за отчетный период снизилась на 1,31 % в общей доле пассивных статей баланса (на конец года краткосрочные обязательства предприятия отсутствуют).

Положительным моментом является отсутствие в балансе «больных» статей – убытков, просроченной задолженности бюджету и банкам.

Рассчитаем стоимость чистых активов ООО «Зет» на начало и на конец отчетного периода.

Учитывая, что нормативного документа, определяющего порядок расчета чистых активов для общества с ограниченной ответственностью, нет, расчет чистых активов для ООО будем проводить по правилам, установленным для акционерных обществ и прописанным в приказе от 05.08.96 Минфина России № 71 и ФКЦБ России № 149.

Рисунок 2 – Структура активов ООО «Зет»

Чистые активы рассчитаем по формуле:

Валюта баланса - стоимость собственных акций, выкупленных у акционеров - целевые финансирования и поступления - долгосрочные обязательства - краткосрочные займы и кредиты - кредиторская задолженность - резервы предстоящих расходов - прочие краткосрочные обязательства.

Чистые активы на начало периода:

41910 – 0 – 0 – 550 – 0 – 9198 – 0 – 0 = 32162 тыс. руб.

Чистые активы на конец периода:

42394 - 0 – 0 – 0 – 4700 – 4379 – 0 – 0 = 33315 тыс. руб.

Далее рассчитаем размер собственных оборотных средств.

Собственные оборотные средства = оборотные активы — краткосрочные обязательства

Собственные оборотные средства на начало года:

40125 – 9198 = 30927 тыс. руб.

Собственные оборотные средства на конец года:

15950 – 9079 = 6853 тыс. руб.

Видно, что за отчетный период размер собственных оборотных средств ООО «Зет» снизился на 24074 тыс. руб. или в 4,5 раза, что означает значительное снижение части оборотных средств, остающихся в распоряжении предприятии после проведения расчетов по краткосрочным обязательствам.

Следующим этапом является составление сравнительного аналитического баланса, дополняющего горизонтальный и вертикальный анализ, например (табл. 16):

Таблица 16 - Составление сравнительного аналитического баланса, дополняющего горизонтальный и вертикальный анализ

|

Статьи баланса |

Абсолютные величины, в тыс. руб. |

Удельный вес в валюте баланса, % |

Отклонения | |||||

|

На начало года |

На конец отчетного периода |

На начало года |

На конец отчетного периода |

Абсолютных величин, в тыс. руб. |

Удельного веса, % |

К величинам на начало года, % |

К изменению итога баланса, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Актив Внеоборотные активы Основные средства |

1785 |

1465 |

4,16 |

3,45 |

-320 |

-0,17 |

-17,9 |

-66,11 |

|

Долгосрочные финансовые вложения |

- |

24979 |

— |

58,94 |

+24797 |

+58,94 |

+58,94 |

+5123,3 |

|

Оборотные активы Запасы |

18902 |

13599 |

45,04 |

32,06 |

-5303 |

-12,98 |

-28,05 |

-1095,7 |

|

Дебиторская задолженность |

2118 |

1663 |

5,06 |

3,92 |

-455 |

-1,14 |

-21,48 |

-94,0 |

|

Краткосрочные финансовые вложения |

18471 |

- |

44,12 |

— |

-18471 |

-44,12 |

-100 |

-3816,3 |

|

Денежные средства |

634 |

688 |

1,51 |

1,62 |

+54 |

+0,11 |

+8,52 |

+11,15 |

|

Пассив Капитал и резервы Уставный капитал |

10 |

10 |

2,38 |

2,41 |

0 |

+0,03 |

+0,3 |

0 |

|

Нераспределенная прибыль |

32152 |

33305 |

76,68 |

78,03 |

+1153 |

+1,35 |

+3,59 |

+16,12 |

|

Долгосрочные займы и кредиты |

550 |

0 |

1,31 |

0 |

-550 |

-1,31 |

0 |

-103,3 |

|

Краткосрочные займы и кредиты |

0 |

4700 |

- |

11,09 |

+4700 |

+11,09 |

+100 |

+971,07 |

|

Кредиторская задолженность |

9198 |

4379 |

21,97 |

10,58 |

-4819 |

-11,39 |

-52,39 |

-995,66 |

|

Валюта баланса |

41910 |

42394 |

100 |

101,15 |

+484 |

+1,15 |

+1,15 |

- |

Другие материалы:

Анализ финансовых результатов

Доходы банка увеличились почти на 170 млн. руб. (таблица 1), наибольший удельный вес занимают процентные доходы 89%. Темп роста процентных доходов больше темпа роста процентных расходов 172% и 121% соответственно. Это положительная тенденция. Наибольший удельный вес в процентных доходах занимают д ...

Деятельность Государственного банка в период 1917 - 1990 гг

деньги государственный банк витте

После октябрьских событий 1917 г. банковская система, подверглась существенным преобразованиям: согласно подписанному В.И. Лениным декрету «О национализации банков» от 27 декабря 1917 г. Государственный банк был преобразован в кредитное учреждение новой власти. В ...

Классификация кредитов, выдаваемых населению

В случае потребительского кредита заемщиком выступает физическое лицо, а кредитором – коммерческий банк или финансово - банковское учреждение с правом кредитной деятельности. Цель заимствования средств – потребление.

В России к потребительским ссудам относят любые виды ссуд, предоставляемых насел ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки