Анализ финансосовго состояния корпоративного заемщикаСтраница 2

Горизонтальный анализ баланса позволяет сделать следующие выводы.

На конец отчетного период в активе баланса произошло увеличение внеоборотных активов за счет роста долгосрочных финансовых вложений.

Краткосрочные финансовые вложения на конец периода у заемщика отсутствуют.

Можно отметить существенный рост долгосрочных обязательств ООО «Зет». Это повышает платежеспособность предприятия в долгосрочном периоде. Следует также отметить, что на конец периода ООО «Зет» погасило часть кредиторской задолженности, которая в свою очередь в основном состоит из задолженности перед поставщиками и подрядчиками.

Вертикальный анализ бухгалтерского баланса ООО «Зет» представлен в табл. 15.

Таблица 15 - Вертикальный анализ бухгалтерского баланса ООО «Зет»

|

Статьи баланса |

Удельный вес в валюте баланса (%) | |

|

На начало отчетного периода |

На конец отчетного периода | |

|

1 |

2 |

3 |

|

Актив | ||

|

Внеоборотные активы Основные средства |

4,16 |

3,45 |

|

Долгосрочные финансовые вложения |

— |

58,94 |

|

Оборотные активы Запасы |

45,04 |

32,06 |

|

Дебиторская задолженность |

5,06 |

3,92 |

|

Краткосрочные финансовые вложения |

44,12 |

— |

|

Денежные средства |

1,51 |

1,62 |

|

Итого |

100 |

100 |

|

Пассив | ||

|

Нераспределенная прибыль |

76,68 |

78,03 |

|

Уставный капитал |

2,38 |

2,41 |

|

Займы и кредиты Долгосрочные Краткосрочные |

1,31 - |

- 11,09 |

|

Кредиторская задолженность |

21,97 |

10,58 |

|

Итого |

100 |

100 |

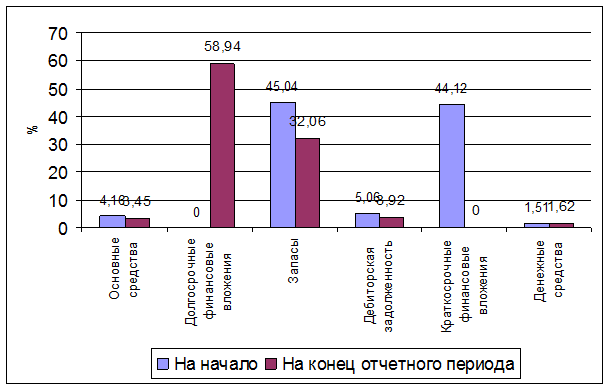

Более наглядно структуру активов и пассивов ООО «Зет» можно представить на рис. 1 и 2.

Анализируя вертикальный баланс, можно отметить следующее.

На начало периода доля внеоборотных активов составляла 4,16 % в активе баланса, на конец периода доля внеоборотных активов возросла до 62,39 %.

Рисунок 1 – Структура активов ООО «Зет»

Оборотные средства состоят из запасов (на начало периода доля запасов в общей доле активов составляет 45,04 %, на конец периода – 32,06 %), дебиторской задолженности (удельный вес дебиторской задолженности в общей доле активов составляет 5,06 % на начало периода, на конец периода – 3,92%). Статья «Денежные средства» за отчетный период существенно не изменилась и составляет на начало периода 1,51 %, на конец периода – 1,62% в общей доле активов.

Другие материалы:

Процесс кредитования

юридических лиц в ОАО АКБ "Банк Москвы"

Процесс кредитования юридических лиц в ПФ ОАО АКБ "Банк Москвы" представляет собой строгую последовательность определенных действий банка по отношению к заемщику. Основные этапы процесса кредитования юридических лиц представлены на рисунке 4. Рисунок 2.2 - Процесс кредитования ю ...

Обязательное страхование гражданской

ответственности владельцев источников повышенной опасности

С вступлением в силу Федерального закона от 25 апреля 2002 г. № 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" страхование гражданской ответственности владельцев транспортных средств стало обязательным для всех владельцев транспортных сред ...

Третий этап: конец XIXI века – начало XX века

Третий этап развития российского сберегательного дела (его временные границы - с 1896 г. по 1916 г.) можно определить как новый этап становления сберегательной системы, период реформирования сберегательного дела. Казенные сберкассы становятся основными аккумуляторами народных сбережений в Российск ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки