Характеристика системы ипотечного кредитования ЗАО "КБ

ДельтаКредит"Страница 8

Максимальное значение Кредит/Залог на 17.12.2008 по кредитам в долл. и руб.

Далее проведем анализ ключевых показателей поведения заемщиков в условиях кризиса(рис.10).

23% россиян на текущий момент имеют невыплаченные кредиты.

98% выплачиваемых в России кредитов взяты в рублях. 2% - в долларах.

50% кредитов у населения – потребительские, взятые в местах продаж, 34% - на неотложные нужды, 14% - автокредиты и 8% - ипотека.

у 58% опрошенных условия выплаты кредита ухудшились в последние 2-3 месяца, 39% - изменений не заметили. 2% выплачивать кредит в текущем году стало легче.

16% респондентов утверждают, что могут не расплатиться с кредитом. 30% считают эту возможность маловероятной, 47% - исключают вовсе.

у 57% сограждан в последние 2-3 месяца материальное положение ухудшилось. Улучшилось – у 3%.

задержки, либо сокращение заработной платы, невыплата премий и бонусов в последний месяц коснулись 48% россиян, сокращение рабочего времени, неоплачиваемые отпуска – 13%, 3% были уволены.

с точки зрения невозврата кредита наиболее опасная группа – пользователи автокредитов и ипотеки (21%).

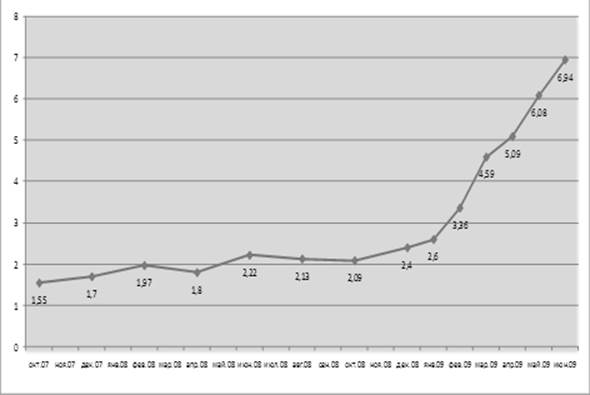

Рисунок 10. Процент невыплаченных кредитов в ДельтаКредит в условиях кризиса.

Согласно опросу общественного мнения, проведённого ФОМ в конце марта 2009 года, 23% россиян на данный момент имеют невыплаченный кредит. Из них 98% - это владельцы рублёвых кредитов, 2% - займов в долларах.

Половина текущих кредитов у населения – потребительские, оформленные непосредственно в местах продаж. Треть (34%) – кредиты на неотложные нужды. 14% сограждан выплачивают займы, взятые на покупку автомобиля, ещё 8% - ипотеку. На образование, бизнес и прочие нужды в сумме приходится 4% невыплаченных кредитов у населения РФ.

Согласно результатам опроса, наибольшие затруднения в выплате кредитов заёмщики испытывали в начале февраля 2009 года: то, что займ стало выплачивать тяжелее в последние 2-3 месяца, отметили 62% опрошенных. Ничего не изменилось для 35%, и лишь 1% заявил о том, что кредит стало выплачивать легче.

В конце марта так считали уже 2% опрошенных, изменений за 2-3 месяца не ощутили 39% респондентов, усложнилась оплата кредитов у 58% россиян. Впрочем, на фоне данных середины января положительная динамика марта оказалась невелика: тогда об ухудшении условий оплаты кредитов заявляли лишь 42% опрошенных, изменений не заметили 55%.

Что касается вопроса о вероятности невыплаты кредита, то тут ситуация сложилась следующим образом: 47% сограждан уверены, что такого с ними не случится. Ещё 30% считают, что это маловероятно, и лишь 16% сходятся на том, что подобный вариант развития событий в их жизни вовсе не исключён. Пару месяцев назад оптимизма у населения было меньше: пятая часть опрошенных считала, что вероятность не выплатить кредит довольно высока, треть настаивала на том, что подобный вариант развития событий вовсе не исключён, 35% отрицали такую возможность. Что любопытно, несмотря на оптимизм в ответах на вопрос об условиях выплат, январские показатели в данном случае лучше февральских, но заметно ниже мартовских: отчасти, вероятно, сказались расточительные каникулы, отчасти непонимание происходящих в стране процессов и вариантов дальнейшего развития событий – именно тогда примерно пятая часть сограждан затруднилась ответить на данный вопрос. К марту число сомневающихся снизилось в 2,4 раза. Далее необходимо провести сравнительный анализ по количеству выданных ипотечных кредитов Дельта Кредита и других банков.

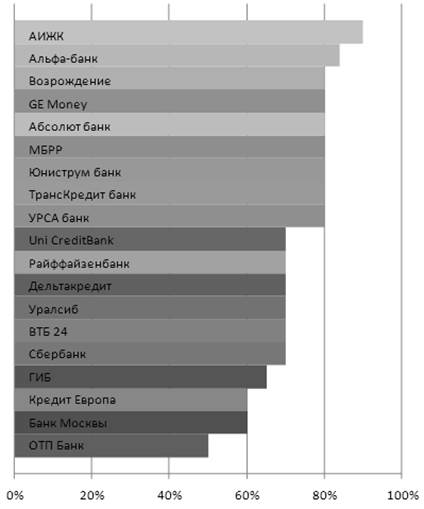

Рисунок 11. Вторичный рынок (среднее 73%)

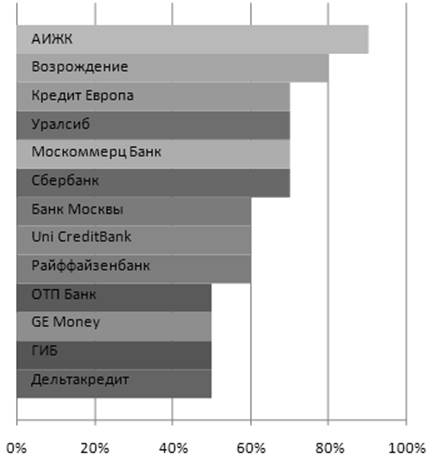

Рисунок 12. Первичный рынок и под залог имеющегося жилья (среднее 63%)

Таким образом, банк Дельта Кредит находится на последних позициях по сравнению со своими конкурентами.

В ходе анализа рынка ипотечного жилищного кредитования были выявлены основные причины, мешающие развитию ипотечного жилищного кредитования в ЗАО Дельта Кредит.

Одной из основных проблем в настоящее время по выдаче ипотечных кредитов является высокая процентная ставка по ипотечным кредитам.

Анализ, проведенный во второй главе, показывает, что в настоящее время ипотечные жилищные кредиты выдаются под достаточно высокие процентные ставки – 11% - 15% годовых, что приводит к значительному удорожанию полученного кредита.

Другие материалы:

Банковская система России

Банк России выступает в роли центрального банка страны, и на него возлагаются функции монопольной эмиссии банкнот, банка банков, банка правительства, а также регулирующие и контролирующие функции. Правовое положение Банка России определяется Законом «О Центральном банке Российской Федерации (Банке ...

Кредитные операции: понятие, структура и виды

Среди форм кредита самым распространенным является банковская, в общем, определяющий отношения между юридическими и физическими лицами (заемщиками), с одной стороны, и банками (кредиторами), с другой стороны, в процессе движения ссудного капитала. Сущность и содержание банковского кредита раскрыва ...

Организация

кредитования в ОАО АКБ "Банк Москвы"

"Банк-Москвы" является одним из самых крупных банков Приморского края. Акционерный коммерческий банк "Банк-Москвы" является кредитной организацией, созданной по решению учредителей в форме акционерного общества. Уставный капитал "Банк - Москвы" составляет 21,6 млн. ру ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки