Развитие системы ипотечного кредитования в РоссииСтраница 3

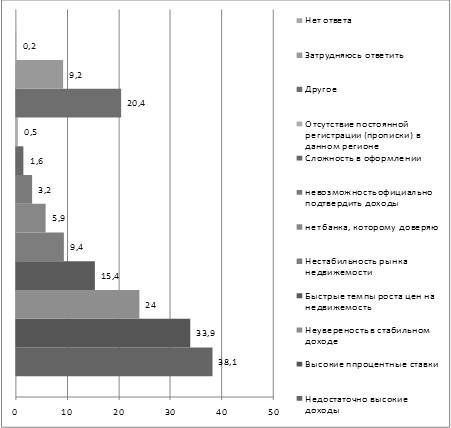

Рис. 4. Причины отказа от ипотечного кредитования, % от числа городских жителей, купивших квартиру, но не взявших при этом ипотечный кредит (по результатам исследований компании Business Vision)

Ситуация с недостаточной популярностью ипотечного кредитования примечательна тем, что она проявляется в условиях значительного превышения спроса над предложением. Состояние жилищного фонда сегодня не отвечает потребностям населения. Лишь около 15% населения крупнейших российских городов удовлетворены своими жилищными условиями. Почти пятая часть населения крупных городов планирует покупку жилья в ближайшие пять лет. Количество аварийных и ветхих домов превышает предельно допустимую норму. Кроме этого, в ветхий фонд ежегодно переходит практически 5 млн. кв. м жилья.

Результаты исследований свидетельствуют о том, что доверие к ипотечным кредитам по сравнению с другими вариантами покупки жилья пока невелико. Значительно большим доверием среди потребителей пользуется, в частности, покупка жилья с рассрочкой платежа от строительной компании. Исследование, проведенное компанией Business Vision, показало, что данный вариант по отношению к банковскому кредиту считает для себя "безусловно выгодным" в 4 раза большее число будущих покупателей жилья.

Сдерживающее влияние на увеличение спроса в сегменте ипотечного кредитования в значительной мере оказывают и высокие процентные ставки по кредитам. В настоящее время для 70% потребителей основным критерием выбора банка являются низкие ставки по ипотечному кредитованию.

Несмотря на присутствие факторов, сдерживающих потребительский спрос, средний размер ипотечного кредита в первом квартале 2007 года по сравнению с аналогичным периодом 2006 года вырос на 5-10%.

Преимущественная часть россиян, купивших недвижимость в течение 2007 года, считает ипотеку выгодной (72%). Лишь 4% россиян, купивших недвижимость в 2007 году, полагают, что ипотечное кредитование не является выгодным. Основным преимуществом обращения к ипотеке, по мнению большинства жителей российских городов, является возможность сразу получить.

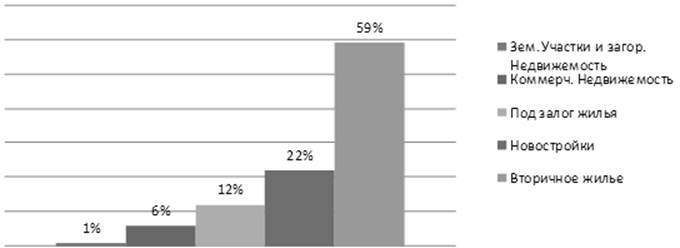

Структура потребительского спроса на различные виды ипотечных кредитов в настоящее время выглядит следующим образом: наиболее востребованы кредиты на покупку вторичного жилья (59%); кредиты на покупку квартир в новостройках востребованы существенно меньше (22%), что во многом связано с ограничениями, накладываемыми сотрудничеством банков с застройщиками (рис. 5).

Кредит под залог имеющегося жилья востребован (12%), однако банковские предложения в этом сегменте минимальны. Спрос на ипотеку коммерческой недвижимости находится скорее в зародышевом состоянии (6%). Практически отсутствует спрос на ипотеку земельных участков, загородной недвижимости (1%).

Рис. 5. Структура российского рынка ипотечного кредитования по видам выдаваемых кредитов, % (по данным компании "Мой Дом")

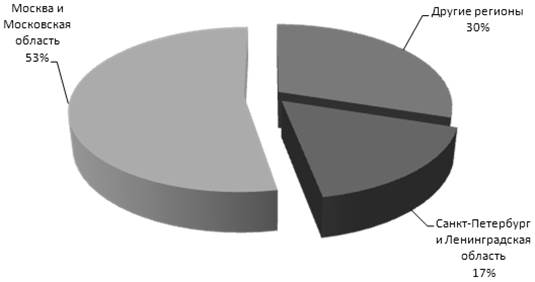

Ключевой тенденцией текущего года на рынке ипотеки станет увеличение доли ипотечного кредитования в нестоличных регионах. К концу 2008 года доля нестоличных регионов в общем объеме ипотечного кредитования была сравнима с рынками Московской и Ленинградской областей. Объёмы ипотечного кредитования будут распределяться примерно следующим образом: Москва и Московская область – 53%, Санкт-Петербург и Ленинградская область – 17% и другие регионы России – 30% (рис. 6).

Рис. 6. Доли регионов в объеме российского рынка ипотечного кредитования в 2008 году

Существенное значение для совершенствования правовых и методологических основ ипотечного жилищного кредитования имеет принятая Правительством Российской Федерации в январе 2000 г. "Концепция развития системы ипотечного жилищного кредитования". Согласно данной Концепции, регулирующая роль государства заключается в создании правовой основы, обеспечивающей эффективное взаимодействие всех участников процесса жилищного кредитования, а также, при необходимости, в оказании прямым или косвенным образом воздействия на привлечение дополнительных частных инвестиций в жилищную сферу и в содействии различным категориям граждан в приобретении жилья.

Другие материалы:

Коммерческий

банк, особенности его организации и деятельности

Форма образования банка может быть разной: акционерное общество, унитарное предприятие. Учредителями банка выступают юридические и физические лица, кроме общественных организаций, преследующих политические цели. Учредители – юридические лица должны быть зарегистрированы в установленном законодател ...

Залог как основа обеспечения кредита

Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить преимущественное у ...

Функции кредита, их

характеристика

Функция, отражая отдельные сущностные черты кредита, представляет собой специфические проявление его сущности как целостного явления. Это означает, что функции кредита относятся к кредитному отношению в целом, то есть касаются в равной мере обоих его субъектов, а не кого-либо из них в отдельности. ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки