Понятия денежной базы и денежной массы. Основные денежные агрегатыСтраница 1

Денежная масса является важнейшим показателем денег в обращении, включает совокупный объем денежных средств – наличных и безналичных, который на данный момент находится в обращении, принадлежит различным экономическим субъектам. Может включать и другие высоколиквидные финансовые активы, (депозитные сертификаты крупных коммерческих банков, краткосрочные казначейские векселя, сберегательные облигации казначейства). Денежная масса – это неоднородный по своей структуре показатель.

Для характеристики структуры денежной массы используются денежные агрегаты Денежный агрегат – это статистический показатель, характеризующий объем и структуру денежной массы.

М0– это денежная база, включающая в себя:

· Наличные деньги в обращении (банкноты, монеты, казначейские билеты);

· Денежные средства в кассах банков.

М1– это сумма денежной базы и средств на текущих счетах и счетах до востребования.

М2– это сумма М1 и срочных и сберегательных вкладов в банк. (В РФ М2 включает в себя также все вклады в иностранной валюте).

М3– это сумма М2 и сберегательных сертификатов в специальных банковских учреждениях.

М4– это сумма М3 и акций, облигаций, депозитных сертификатов коммерческих банков, юридических и физических лиц.

(В США: М1 – это наличные, чековые депозиты и т.д.; М2 – это сумма М1 и нечековых сберегательных депозитов, срочных вкладов в банк, операции РЕПО, однодневных долларовых депозитов резидентов США, средств на счетах заемных фондов; РЕПО (сделки с обязательством выкупа) – это покупка ценных бумаг с обратным выкупом-продажей. М3 – это сумма М2 краткосрочных государтсвенных облигаций, срочных евродолларовых резидентов, депозитов в зарубежных филиалах американских банков. L – это сумма М3 и казначейских ценных бумаг и банковских акцептов вне банковской системы.)

Для анализа состояния денежного обращения, помимо структуры и объема денежной массы, используются следующие показатели:

· V обращения денег -характеризует интенсивность движения денег как средства обращения и средства платежа, т.е. отражает количество сделок, которое обслуживает каждая денежная единица в течение года;

![]()

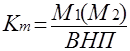

· Коэффициент монетизации – показывает отношение денежной массы к валовому национальному продукту, отражает насыщенность экономики деньгами;

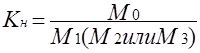

· Коофициент наличности – отображает долю наличных денег в денежной массе.

В РФ в качестве основного денежного агрегата, используемого при расчете текущих макроэкономических показателей, используется агрегат М2.

Скорость обращения денежной массы в РФ определяют:

· скорость возврата денег в кассы учреждений ЦБ РФ как отношение суммы поступлений денег в кассы банка к среднестатистической массы денег в обращении;

· скорость обращения денег в налично-денежном обороте, которая исчисляется как отношение суммы поступлений и выдачи наличных денег к среднегодовой массе денег в обращении.

Денежная база - совокупность тех обязательств центрального банка по отношению к частному сектору, которые он имеет возможность контролировать. Компонентами:банкноты и монеты, находящиеся у населения и в кассах банков; денежные средства коммерческих банков, депонированные в центральном банке в форме обязательных резервов. В РФ ден.база в узком представлении = М0 (наличные деньги в обращении) + денежные средства в кассах банков и обязательные резервы банков в Банке России. Денежная база в широком определении =узкое представление+ средства коммерческих банков на корреспондентских счетах в ЦБ. Источниками роста - увеличение чистых международных резервов ЦБ; объем их чистых внутренних активов.

Другие материалы:

Особенности кредитной деятельности банков в условиях

финансового кризиса

Рыночная модель экономики предполагает, что прибыльность выступает важнейшим стимулом работы банков. Однако развитие рыночных отношений всегда связано с некоторой нестабильностью различных экономических параметров, что соответственно порождает серию банковских рисков. Постоянно меняются спрос и пр ...

Привлеченные

средства банка

Привлеченные средства банка составляют подавляющую часть ресурсов коммерческого банка. Проведение пассивных операций позволяет банку привлечь временно свободные финансовые ресурсы юридических и физических лиц.

В составе пассивных операций коммерческого банка можно выделить следующие составные гру ...

Способы обеспечения возвратности кредита в российской

практике

Обобщая современную российскую практику обеспечения возвратности ссуд, можно отметить следующие способы, зафиксированные в законодательстве:

Неустойка (ст.330 ГК РФ) - "определённая законом или договором денежная сумма, которую обязан уплатить должник кредитору в случае неисполнения или нена ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки