Валютная структура депозитовСтраница 2

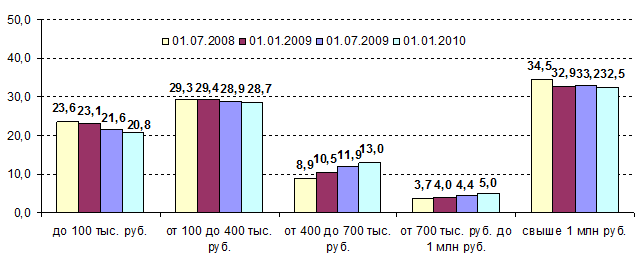

Рис.9. Структура депозитов в зависимости от размера вкладов (в%)

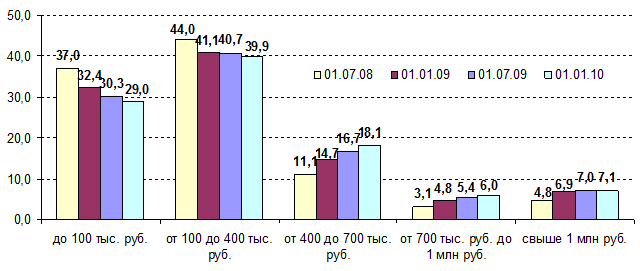

Наибольшая доля страховой ответственности АСВ приходится на вклады от 100 до 400 тыс. руб. - 39,9%. Вторыми по объему ответственности являются вклады до 100 тыс. руб. - 29%. Депозиты от 400 до 700 тыс. руб. занимают 18,1%. На вклады свыше 700 тыс. руб. приходится 13,1% страховой ответственности Агентства.

Рис.10. Страховая ответственность по группам вкладов (в%)

Данные цифры говорят о том, что существующий "потолок" гарантий по вкладам полностью отвечает задаче защиты интересов массового вкладчика. Подавляющее большинство вкладов подпадает под страховку, а самые крупные депозиты оказались существенно больше максимального размера гарантий. Между тем, в случае со Сбербанком, соответствующие показатели еще более смещены в пользу небольших вкладов. Так, на вклады до 700 тыс. руб. в Сбербанке приходится уже 79,8% суммы застрахованных вкладов (в среднем по системе 62,5%).

Изменение структуры вкладов показывает продолжающуюся тенденцию к их укрупнению. На протяжении всего 2009 г. активнее всего рос объем вкладов, находящихся в пределах от 400 до 700 тыс. руб. и от 700 тыс. руб. до 1 млн. руб. Темпы их прироста по объему за год составили 56,2 и 57% (прирост на 348,6 и 135,3 млрд. руб. соответственно). Количество открытых счетов в обеих группах увеличилось на 52,8 и 58,1% (на 637,5 и 168,2 тыс. счетов).

В результате доля вкладов от 400 до 700 тыс. руб. выросла с 10,5 до 13%, а от 700 тыс. руб. до 1 млн. руб. - выросла с 4 до 5% общей суммы депозитов. Вклады свыше 1 млн. руб. в 2009 г. росли медленнее как по сумме (25,3%), так и по количеству (30,9%), а их доля снизилась с 32,9 до 32,5%.

Справочно: во II полугодии 2008 г. также наблюдался быстрый рост вкладов размером от 400 до 700 тыс. руб., что стало результатом увеличения максимального размера страховой ответственности с 1 октября 2008 г. В результате во II полугодии 2008 г. сектор вкладов от 400 до 700 тыс. руб. вырос по объему на 21,4%, а доля в общем объеме вкладов с 8,9% до 10,5% (прирост на 200 тыс. счетов).

В 2009 г. основное количество новых вкладов свыше 400 тыс. руб. было открыто в диапазоне от 400 до 700 тыс. руб. - 637,3 тыс. счетов (68,2%). Количество новых вкладов от 700 до 1 млн. руб. составило 168,2 тыс., а вкладов, превышающих 1 млн. руб., - 128,5 тыс. При этом основной прирост по сумме пришелся на вклады свыше 1 млн. руб. - 489,5 млрд. руб., абсолютный прирост средств, размещенных в интервале от 400 до 700 тыс. руб., составил 348,6 млрд. руб.

7) Повышение конкурентных условий для банков и изменение концентрации вкладов в крупных, средних и мелких банков, приводящее в целом к повышению стабильности банковского сектора. В России после введения ССВ наблюдался рост доли средних банков на рынке вкладов при одновременном снижении долей крупнейших и мелких банков.

В России на протяжении 2001-2007 гг. наблюдалось уменьшение доли монополиста на рынке вкладов - Сбербанка, контрольный пакет акций которого контролируется государством. При этом максимальное сокращение (на 5,5 п. п) произошло в 2005 г. - на следующий год после введения ССВ. Сокращение рыночной доли Сбербанка сопровождалось в первую очередь ростом доли других крупных банков (следующие 30 банков) - за 1 год сразу на 5 п. п. с 21,1% до 26,1%. Кроме того, за годы работы ССВ, выросла доля средних банков - с 13,8% в 2004 г., до 17,2% в 2007 г.

На 1 января 2010 г. вклады на сумму более 10 млрд руб. имели 66 банков (7,7% по количеству). При этом в них сосредоточено 86,9% всей суммы средств населения. Это свидетельствует о том, что рынок вкладов населения характеризуется достаточно высокой концентрацией.

Другие материалы:

Анализ и изучение функций и задач УФНС России по г.

Москве

Согласно статье 30 Налогового Кодекса РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов ...

Кредитный договор

В процессе хозяйственной деятельности из-за временного недостатка собственных средств у граждан возникает потребность привлечения заемных средств для покрытия текущих затрат либо для капитальных вложений. Одним из основных путей удовлетворения потребностей в денежных средствах является получение и ...

Основания и порядок для отказа в регистрации кредитной организации

В Федеральном законе «О банках и банковской деятельности» закреплены порядок и основания отказа в государственной регистрации кредитной организации, а также выдаче лицензии на реализацию банковских операций. [15]

Данный перечень имеет исчерпывающий характер и не может расширяться и дополняться по ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки